Kátia Matos Lemos*; Lúcia Lima Rodrigues**; Lázaro Rodríguez Ariza***

klemos@ipca.pt, lrodrigues@eeg.uminho.pt, lazaro@ugr.es

(recebido em 25 de Maio de 2009; aceite em 9 de Setembro de 2009)

Resumo. Este estudo analisa os factores determinantes do nível de divulgação de informação sobre instrumentos derivados por parte das empresas portuguesas. Foi utilizado um índice de divulgação de informação, construído com base na normalização contabilística existente, e analisados os Relatórios & Contas Consolidados, relativos ao exercício económico de 2004, de todas as empresas cotadas na Euronext Lisbon à data de 31 de Dezembro de 2004. Para além de testarmos as hipóteses formuladas através de uma análise univariada, construiu-se também um modelo de regressão linear múltipla tendo como variável dependente o índice de divulgação e, como variáveis independentes, determinadas características das empresas estudadas (tais como o tamanho, a qualidade do auditor externo, a existência de planos sobre acções, entre outras).

Pela análise multivariada concluiu-se que o único factor determinante do nível de divulgação de informação sobre instrumentos derivados é o tamanho da empresa. A análise univariada revelou que a qualidade do auditor externo, o nível de endividamento, a existência de planos sobre acções e o sector de actividade também constituem factores explicativos do nível de divulgação.

Palavras-chave: Instrumentos derivados, índice de divulgação, determinantes do nível de divulgação.

Abstract. This study analyses the determinants of disclosure level on derivative instruments by Portuguese listed companies. It was used a disclosure index based on accounting existing standards to measure the disclosure level of the Consolidated Annual Reports of 2004, concerning all the non financial listed companies of Euronext Lisbon.

]]> The hypothesis have been tested through an univariate analysis and a linear regression model using the disclosure index as the dependent variable and companies characteristics, such as size, auditor quality, the existence of stock options plans, among others, as independent variables.Multivariate results suggest that firm size is associated with the disclosure level and univariate results reveal that auditor quality, leverage, the existence of stock options plans and the type of activity are also determinant factors of disclosure level.

Keywords: Derivative instruments, disclosure index, determinants of disclosure level.

1. Introdução

A crescente utilização de instrumentos derivados tem suscitado o interesse dos utilizadores das demonstrações financeiras que exigem, cada vez mais, informação detalhada acerca destas operações.

Assim, os organismos emissores de normas de contabilidade têm vindo a desenvolver normas específicas sobre instrumentos derivados, procurando adequar o tratamento contabilístico destes instrumentos e o nível de informação a divulgar acerca das operações com os mesmos às necessidades daqueles utilizadores. De facto, a evolução verificada na emissão de normas específicas sobre instrumentos derivados revela um aumento significativo na quantidade e qualidade da informação a divulgar, sendo reveladoras desse facto as mais recentes normas propostas, quer pelo International Accounting Standards Board (IASB), quer pela própria Comissão de Normalização Contabilística (CNC) Portuguesa[1]

Deste modo, o principal objectivo deste estudo prende-se com a análise da informação que as empresas portuguesas divulgam acerca das operações com instrumentos derivados, identificando as características empresariais que determinam o nível de informação que é divulgada nos Relatórios & Contas anuais.

Para o efeito, foram analisados os Relatórios & Contas Consolidados, relativos ao exercício de 2004 (exercício que antecedeu a obrigatoriedade de adopção do normativo do IASB)[2], de todas as empresas cotadas na Euronext Lisbon, num total de 49 empresas. Para medir o nível de divulgação de informação sobre instrumentos derivados construiu-se um índice de divulgação de informação, tendo por base a normalização contabilística existente, e procedeu-se a uma análise univariada e multivariada, tendo como variável dependente o índice de divulgação e, como variáveis independentes, determinadas características das empresas estudadas.

]]> Ao longo deste estudo, efectua-se, no ponto 2, uma breve revisão da literatura, seguem a caracterização da amostra seleccionada, a metodologia adoptada e, discutem-se os resultados obtidos. Finalmente, apresentam-se as principais conclusões.

2. Breve revisão da literatura

Têm sido vários os estudos publicados sobre a utilização de instrumentos derivados ou sobre a divulgação de informação relacionada com instrumentos derivados.

Alguns dos estudos preocupam-se em analisar o grau de cumprimento de determinada norma contabilística sobre instrumentos derivados ou o impacto na informação divulgada em resultado da adopção de determinada norma (Edwards e Eller, 1995; Goldberg et al., 1995; Edwards e Eller, 1996; Roulstone, 1999; Blankley et al., 2000; Chalmers e Godfrey, 2000; Chalmers, 2001; Bhamornsiri e Schroeder, 2004; Gogolis e Görgin, 2005; Lopes e Rodrigues, 2006; Hausin et al., 2008).

Outros estudos preocupam-se com a quantidade e qualidade de informação que as empresas divulgam acerca das operações com instrumentos derivados (Jaime, 1996; Allegrini e Capocchi, 2000; Pinto, 2001; Lemos e Rodrigues, 2007 a).

No que concerne à análise dos factores determinantes, existem vários estudos que procuram identificar as características das empresas e os motivos para a utilização dos instrumentos derivados (Mian, 1996; Berkman e Bradbury, 1996; Nguyen e Faff, 2002; Berkman et al., 2002; Adedeji e Baker, 2002; Nguyen e Faff, 2003; Borokhovich et al., 2004; Bartram et al., 2006; Shiu, 2007; Kim et al., 2008).

Existe, ainda, uma outra categoria de estudos que se preocupa em analisar os factores determinantes da divulgação de informação acerca de operações com instrumentos derivados (Hassan, et al., 2004; Chalmers e Godfrey, 2004; Aggarwal e Simkins, 2004; Fernández et al., 2006 e Lopes e Rodrigues, 2007).

No que respeita à divulgação de informação sobre instrumentos derivados e seus factores explicativos, cabe salientar os seguintes estudos:

]]> a) Chalmers (2001)

Chalmers (2001) analisou as demonstrações financeiras de 140 das 500 maiores empresas australianas, não financeiras, durante os exercícios económicos de 1992 a 1998, procurando determinar a evolução nos níveis de informação divulgada acerca de operações com instrumentos derivados.

Para o efeito, o autor recorre a um índice de divulgação de informação voluntária (Voluntary Reporting Disclosure Index - VRDI), construído com base no ED 65 do Australian Accounting Standards Board (AASB) e na norma sectorial publicada pela Australian Society Corporate Treasurers (ASCT)[3].

Tendo em consideração a obrigatoriedade de divulgação de informação relativa a instrumentos derivados, dividiu o período analisado em três períodos distintos:

- entre 1992 e 1994, período em que a informação divulgada era voluntária, devido à falta de normalização;

- entre 1995 e 1997, período de divulgação voluntária coerciva, devido à publicação de uma norma sectorial por parte da ASCT;

- em 1998, período de divulgação obrigatória, devido à adopção da AASB 1033.

Testes à igualdade do VRDI provaram que o valor médio do mesmo é estatisticamente diferente para todos os períodos analisados, sendo a diferença particularmente notória entre 1994 e 1995 e entre 1997 e 1998, correspondentes, precisamente, à mudança de regime de voluntário para coercivo e de coercivo para obrigatório.

Chalmers (2001) conclui ainda que, durante o período de divulgação coerciva, as grandes empresas apresentam maior quantidade de informação voluntária do que as pequenas empresas.

]]>b) Hassan et al. (2004)

Hassan et al. (2004) utilizam um índice de divulgação para investigar a qualidade ou transparência da informação[4] divulgada acerca de instrumentos derivados, procurando examinar a relação entre a informação divulgada e as características das empresas e o valor relevante da informação sobre derivados. Para o efeito analisam os relatórios anuais, relativos aos exercícios económicos de 1998 a 2001, de 137 empresas australianas, pertencentes à indústria extractiva.

Concluem que a qualidade da informação divulgada acerca de instrumentos derivados, nas empresas que os utilizam, aumentou durante o período em análise.

Obtêm evidência empírica de que o tamanho da empresa, o price earnings ratio, e o nível de endividamento e, a um nível mais limitado, o rácio valor de mercado/valor contabilístico do activo tangível, a investigação e desenvolvimento e a rentabilidade estão associados com a qualidade da informação divulgada.

c) Chalmers e Godfrey (2004)

Chalmers e Godfrey (2004) analisam os relatórios anuais de um conjunto de 216 empresas, seleccionadas de entre as TOP500, em 31/03/1996, e cotadas continuamente na Bolsa Australiana no período 1988-1996, com o objectivo de investigar as respostas dos gestores às exigências sobre divulgação de informação sobre instrumentos derivados, propostas pelos organismos australianos de emissão de normas contabilísticas e pela ASCT, utilizando, como variável dependente, um índice de divulgação de informação voluntária[5]

Concluem que o nível de divulgação voluntária sobre instrumentos derivados aumenta durante o período de 1992 a 1996, sendo esse aumento estatisticamente significativo em 1995, sugerindo que a publicação da norma da ASCT ou do ED 65 do Australian Accounting Standards Board influenciaram o nível de divulgação.

Obtêm evidência empírica da existência de uma associação positiva entre o nível de informação divulgada e o facto de a empresa se encontrar associada à ASCT e pertencer ao G100[6]. Adicionalmente, identificam como factores de divulgação de informação, o tamanho da empresa, o tipo de indústria, o aumento de capital no ano corrente e o facto de a empresa ter sido objecto de notícias divulgadas pela comunicação social. Não encontram suporte para a associação entre o tipo de auditor e o nível, e variação no nível, de informação sobre derivados.

]]>d) Aggarwal e Simkins (2004)

Aggarwal e Simkins (2004) examinam a natureza e os determinantes da divulgação voluntária sobre a utilização de derivados sobre divisas, de acordo com a SFAS 107. Para o efeito, utilizam como variável dependente uma escala de Likert, que classifica a qualidade da informação divulgada pela empresa em cinco níveis, desde qualidade de divulgação pobre até à inclusão de divulgação voluntária, e analisam os relatórios 10-K das 500 maiores empresas não financeiras em 1993.

Concluem que o crescimento nos resultados por acção, a percentagem de directores internos e o valor de stock options atribuídas aos órgãos de gestão são indicadores significativos de qualidade da divulgação. O sinal da variável valor de stock options atribuídas aos órgãos de gestão é negativo, indicando que os gestores com níveis mais elevados de stock options preferem divulgar menos. A probabilidade de a empresa se situar numa das Top 3 do seu sector e, de forma negativa, o rácio valor de mercado/valor contabilístico do capital são variáveis adicionais que influenciam a qualidade da divulgação.

e) Fernández et al. (2006)

Fernández et al. (2006) procuram avaliar como é que a informação financeira sobre derivados financeiros evolui ao longo do tempo, comprovando os efeitos que as alterações na regulamentação internacional provocam na transparência dos dados revelados nas contas anuais. Procuram ainda estudar as características empresariais que determinam que empresas divulgam maior informação nas suas contas anuais.

Para o efeito, utilizam um índice de divulgação voluntária e analisam os relatórios anuais de todas as empresas incluídas no mercado contínuo da Bolsa de Madrid, no período de 2000 a 2002.

Concluem que a qualidade da informação divulgada evolui, de forma significativa, ao longo do período considerado e que as duas principais variáveis explicativas da divulgação e nível de divulgação de informação sobre derivados são o valor líquido do volume de negócios (medida do tamanho da empresa) e o nível de endividamento.

]]> f) Lopes e Rodrigues (2007)

Lopes e Rodrigues (2007) estudam os determinantes do nível de divulgação de informação sobre instrumentos financeiros por parte das empresas portuguesas cotadas em bolsa. Para o efeito, utilizam, como variável dependente, um índice de divulgação voluntária e analisam os relatórios e contas anuais, relativos ao exercício económico de 2001, de todas as empresas cotadas na bolsa portuguesa.

Concluem que os factores determinantes da divulgação de informação sobre instrumentos financeiros são o tamanho da empresa, o sector económico (sendo as empresas financeiras aquelas que apresentam maiores níveis de divulgação), o tipo de auditor e o facto de a empresa se encontrar cotada em mais do que um mercado regulamentado.

g) Hausin et al. (2008)

Hausin et al. (2008) estudam o grau de cumprimento das disposições contidas na IFRS 7, no que concerne apenas às divulgações relacionadas com operações de cobertura de risco, por parte das empresas suecas com maior capitalização bolsista. Para o efeito, analisam os relatórios anuais, referentes ao exercício económico de 2007[7], de 37 entidades, seleccionadas de entre as maiores empresas, não financeiras, com maior capitalização bolsista, cotadas na OMX Nordic Exchange, em Estocolmo, e que declaram a utilização de instrumentos de cobertura de risco.

Utilizam, como forma de recolha de dados, três matrizes de divulgação, construídas com base na IFRS 7 e na Checklist para a apresentação e divulgação de acordo com as IFRS para 2007 da Delloite, correspondendo, cada matriz de divulgação, a cada um dos tipos de cobertura de risco previstos na NIC 39 do IASB[8].

Por outro lado, conduzem três entrevistas a profissionais de contabilidade e analistas financeiros. Entrevistam um representante da KPMG de Estocolmo, especialista em contabilidade, e dois analistas financeiros, com o intuito de obter a perspectiva do investidor e identificar o nível de importância atribuído às divulgações sobre cobertura de risco na análise que efectuam às empresas.

Da análise aos relatórios anuais das entidades estudadas, Hausin et al. (2008) concluem que:

]]>- 36 entidades declaram a realização de operações de cobertura de fluxos de caixa, 22 entidades declaram a realização de operações de cobertura de investimento líquido em entidades estrangeiras e 19 entidades declaram a realização de operações de cobertura de justo valor;

- Para a cobertura de justo valor, cerca de 88% das entidades divulgam alguma informação de acordo com as exigências contidas na IFRS 7, enquanto que, para as coberturas de fluxos de caixa e de investimento líquido em entidade estrangeira, 63% das entidades e 81% das entidades, respectivamente, divulgam alguma informação;

- a correlação entre as exigências contidas na IFRS 7 e a informação divulgada pelas entidades analisadas é geralmente elevada;

- as exigências de divulgação mais complexas e delicadas são aquelas que apresentam menor grau de cumprimento com as exigências contidas na IFRS 7;

Por outro lado, das entrevistas aos analistas financeiros, Hausin et al. (2008) concluem que:

- as divulgações relacionadas com operações de cobertura de risco de entidades não financeiras não são muito importantes para a análise destes dois especialistas. Adicionalmente, estes analistas revelam que não atribuem especial importância à divulgação de informação em geral;

- Os analistas salientam que a informação divulgada é demasiado estandardizada e narrativa, declarando que preferem informação quantitativa e dados mais específicos;

- Finalmente, os autores concluem que as novas exigências de divulgação sobre operações de cobertura de risco, contidas na IFRS 7, não são muito importantes no processo de tomada de decisões dos analistas financeiros no que concerne à análise de entidades não financeiras.

]]>

3. Selecção e caracterização da amostra

Tendo como principal objectivo identificar os factores determinantes do nível de divulgação de informação, relativa a operações com instrumentos derivados, por parte das empresas portuguesas, a amostra utilizada neste estudo é constituída por todas as empresas cotadas na Euronext Lisbon, por se considerar que este conjunto de empresas, porque inclui empresas de diversos sectores de actividade, é representativo do tecido empresarial português e porque se julga serem as que utilizam instrumentos derivados com maior frequência e aquelas às quais se impõe um nível de relato mais exigente.

Para o efeito, foram recolhidos todos os Relatórios Anuais & Contas Consolidadas de todas as empresas que se encontravam cotadas no mercado contínuo de cotações oficiais da Euronext Lisbon no final do exercício de 2004, num total de 49 Relatórios & Contas[9].

O conjunto de empresas analisadas reparte-se pelos vários sectores de actividade conforme se apresenta no Quadro 1:

Quadro 1 Distribuição por sector de actividade

| Sector de Actividade | N.º de Empresas | ]]> % |

| Indústrias Químicas | 2 | 4,08% |

| Construção e Materiais de Construção | 4 | 8,16% |

| Construção - outros tipos | 5 | 10,20% |

| ]]> Papel | 5 | 10,20% |

| Veículos comerciais e camiões | 1 | 2,04% |

| Distribuição de veículos | 1 | 2,04% |

| Electrodomésticos e artigos de uso doméstico | ]]> 1 | 2,04% |

| Bebidas - destilarias e produtores de vinho | 1 | 2,04% |

| Refrigerantes | 1 | 2,04% |

| Jogo | 1 | ]]> 2,04% |

| Restaurantes e bares | 1 | 2,04% |

| Televisão e rádio - fornecedores | 2 | 4,08% |

| Cabo e satélite | 1 | 2,04% |

| ]]> Transportes ferroviários, rodoviários e de carga | 1 | 2,04% |

| Transportes marítimos/fluviais e portos | 2 | 4,08% |

| Retalhistas | 3 | 6,12% |

| Serviços de telecomunicações fixas | ]]> 1 | 2,04% |

| Serviços de telecomunicações móveis | 1 | 2,04% |

| Electricidade | 1 | 2,04% |

| Serviços Informáticos | 4 | ]]> 8,16% |

| Bancos | 7 | 14,29% |

| Instalações para lazer | 2 | 4,08% |

| Outros | 1 | 2,04% |

| ]]> | 49 | 100,00% |

Por outro lado, tendo em atenção a separação das empresas em função do sector de actividade (financeiro/não financeiro), obtém-se a seguinte distribuição (quadro 2):

Quadro 2 Sector de actividade

| Actividade | Nº de Empresas | ]]> % |

| Financeira | 7 | 14,29% |

| Não Financeira | 42 | 85,71% |

|

| 49 | 100% |

Verifica-se que, das 49 empresas, 7 pertencem ao sector financeiro e 42 são empresas não financeiras.

Em termos de localização geográfica, as sedes das sociedades analisadas distribuem-se pelas oito zonas geográficas consideradas conforme Quadro 3:

Quadro 3 Distribuição geográfica

| Região Geográfica | N.º Empresas | % |

| Norte | ]]> 15 | 30,61% |

| Centro | 2 | 4,08% |

| Lisboa e Vale do Tejo | 29 | 59,18% |

| Alentejo | 0 | ]]> 0,00% |

| Algarve | 0 | 0,00% |

| Açores | 0 | 0,00% |

| Madeira | 1 | 2,04% |

| ]]> Estrangeiro | 2 | 4,08% |

| 49 | 100,00% |

Conclui-se que mais de metade das empresas se localiza na zona geográfica de Lisboa e Vale do Tejo, que todas as empresas nacionais se localizam a norte dessa região, que existe uma empresa sediada na Madeira e que existem apenas duas empresas estrangeiras no conjunto das empresas analisadas.

4. Metodologia de investigação na recolha e tratamento dos dados

Com a finalidade de proceder a uma análise da informação divulgada sobre instrumentos derivados, e seus factores explicativos, por parte das empresas cotadas na Euronext Lisbon, definiram-se duas metas de investigação, a saber:

]]>- por um lado, efectuar uma análise descritiva da informação divulgada pelas empresas, identificando o tipo e o nível de informação divulgada;

- por outro lado, identificar os factores determinantes do nível de divulgação de informação sobre instrumentos derivados.

4.1. Metodologia usada na análise descritiva e variável dependente

Na análise descritiva da informação divulgada, recorreu-se à técnica de análise de conteúdo, codificando a informação recolhida em atributos ou categorias, tendo-se utilizado, como fonte de obtenção dos dados, os Relatórios & Contas anuais das empresas cotadas, relativos ao exercício de 2004, disponíveis na página electrónica da Comissão de Mercado de Valores Mobiliários.

A utilização de índices para medir o nível de divulgação de informação tem vindo a ser largamente utilizado pela literatura existente[10]. No que concerne ao objecto de estudo deste trabalho, estudos como o de Chalmers (2001), Chalmers e Godfrey (2004), Hassan et al. (2004), Fernández et al. (2006) e Lopes e Rodrigues (2007) utilizam um índice para medir o nível de informação sobre instrumentos derivados que é divulgada pelas empresas.

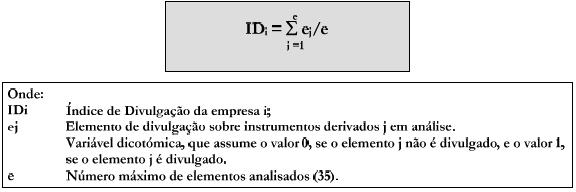

Deste modo, e seguindo a metodologia de Fernández et al. (2006) e Lopes e Rodrigues (2007), construímos um Índice de Divulgação (ID) para medir o nível de divulgação de informação sobre instrumentos derivados, tendo por base a IFRS 7 do IASB e a NCRF 27 da CNC [11].

O índice contém um total de 35 itens[12], classificados em cinco categorias principais, a saber:

]]> - Políticas contabilísticas (6 itens);]]> Na análise aos Relatórios & Contas das empresas incluídas na amostra, verifica-se se cada um dos itens que constituem o ID é ou não divulgado, atribuindo-se a cada um deles uma ponderação de 0 ou 1, de acordo com o seguinte critério:- Informação específica sobre riscos (7 itens);

- Operações que não se qualificam para efeitos de cobertura de risco (1 item);

- Cobertura de risco (17 itens), repartidos nas seguintes subcategorias:

· Informações gerais (5 itens);

· Coberturas de fluxos de tesouraria (7 itens);

· Coberturas de justo valor (2 itens);

· Cobertura de investimentos líquidos em entidades estrangeiras (3 itens);

- Justo valor (4 itens).

0 o item não é divulgado;

1 o item é divulgado.

Assim, o valor do ID para cada uma das empresas é obtido através do quociente entre o total de itens divulgados pela empresa em análise e o somatório do total dos itens que constituem o ID (35), de acordo com a seguinte fórmula:

O ID é um índice não ponderado, ou seja, assume-se que todos os itens considerados têm o mesmo nível de importância para os diversos utilizadores das demonstrações financeiras. A utilização de factores de ponderação implicaria um estudo prévio da importância atribuída, pelos diversos utilizadores da informação, a cada um dos elementos considerados, e, mesmo assim, os resultados obtidos estariam sempre enviesados por factores subjectivos.

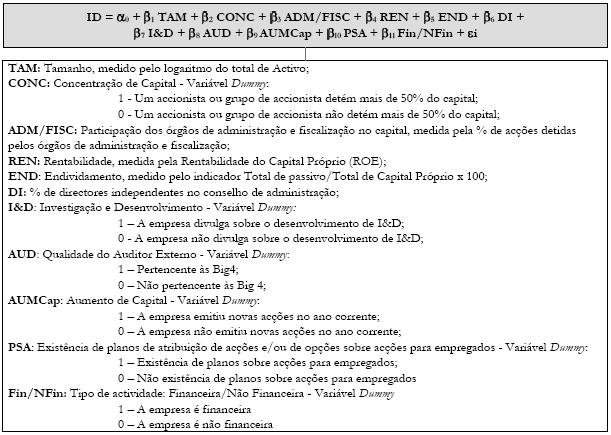

]]> 4.2. Factores determinantes: variáveis independentes e hipóteses de investigação

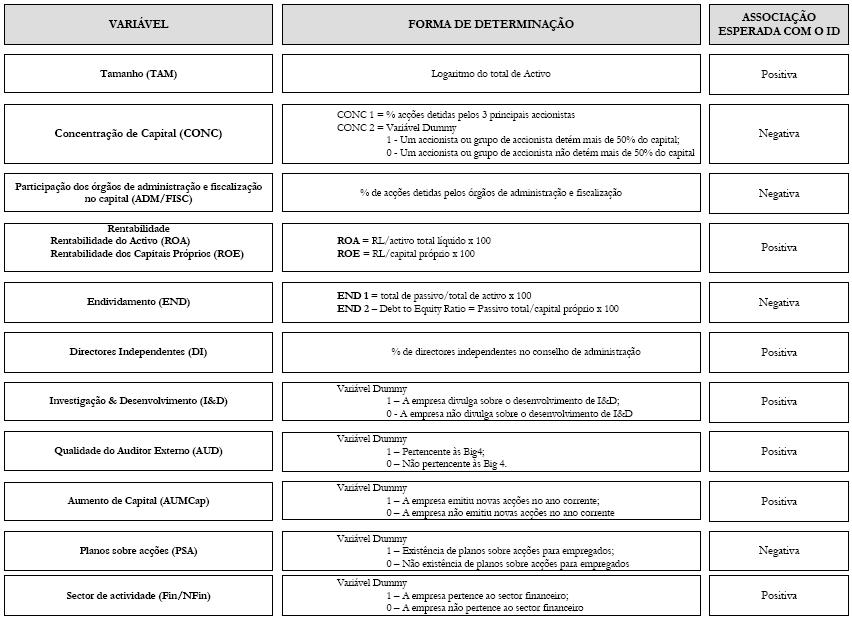

Para atingir o objectivo proposto, formulou-se um conjunto de hipóteses de investigação que relacionam o nível de divulgação de informação sobre instrumentos derivados (medido através do ID, constituindo a variável dependente) com determinadas variáveis (independentes) que caracterizam as empresas da amostra e que se passam a apresentar de seguida.

a) Tamanho (TAM)

A existência de uma associação entre a divulgação de informação e o tamanho da empresa tem vindo a ser comprovada por vários estudos empíricos (Watts e Zimmerman, 1978).

Da mesma forma, tem vindo a ser comprovada, por vários autores, a existência de uma associação entre a utilização de instrumentos derivados e o tamanho da empresa (Mian, 1996; Nguyen e Faff, 2003), assim como entre o nível de divulgação de informação sobre instrumentos derivados e o tamanho da empresa (Chalmers e Godfrey, 2004; Hassan et al., 2004; Fernández, et al., 2006; Lopes e Rodrigues, 2007).

Assim, a primeira hipótese de investigação define-se da seguinte forma:

]]> H1: O nível de informação divulgada sobre instrumentos derivados é maior nas empresas de maior tamanho.

O tamanho da empresa pode ser medido através do número de empregados, do volume de negócios ou do activo total. Autores como Fernández et al. (2006) utilizaram o volume de negócios e o total do activo, enquanto que autores como Lopes e Rodrigues (2007), Hassan et al. (2004), Chalmers e Godfrey (2004) e Aggarwal e Simkins (2004) se basearam apenas no total do activo. Uma vez que não existem fundamentos teóricos que justifiquem a utilização de uma determinada medida em particular para o tamanho da empresa, neste estudo optou-se pelo activo total (embora submetido a uma prévia transformação logarítmica, a fim de evitar problemas metodológicos na estimação[13].

b) Concentração de capital (CONC)

A estrutura de propriedade influencia o nível de informação divulgada, uma vez que, quanto maior for a concentração do capital, menor será a probabilidade de divulgação de informação voluntária para o exterior.

Quando a propriedade se encontra concentrada num menor número de detentores, estes terão maior facilidade no acesso à informação interna, diminuindo, assim, a necessidade de revelação de informação voluntária para o exterior (Lopes e Rodrigues, 2007).

Por outro lado, uma maior dispersão do capital origina uma maior necessidade de divulgação para o exterior, com o intuito de facilitar o acesso ao mercado e à obtenção de fundos (Fernández et al., 2006).

Deste modo, utilizam-se como medida de concentração do capital as seguintes variáveis:

]]> ● CONC 1: % de acções detidas pelos 3 principais accionistas;● CONC 2: Variável dicotómica, assumindo o valor 1, se um accionista ou grupo de accionistas detém mais do que 50% do capital e o valor 0 se um accionista ou grupo de accionistas não detém mais do que 50% do capital.

Face ao exposto, a hipótese 2 define-se nos seguintes termos:

H2: O nível de informação divulgada sobre instrumentos derivados é maior nas empresas com menor concentração de capital.

c) Participação dos órgãos de administração e fiscalização no capital (ADM/FISC)

O nível de participação dos órgãos de administração e fiscalização no capital pode influenciar o valor do índice de divulgação, uma vez que, quanto maior for a percentagem de acções detidas pelos mesmos, menor será o seu interesse em divulgar informação relacionada com as operações levadas a cabo no mercado de derivados (Smith e Stultz, 1985; Aggarwal e Simkins, 2004).

Assim, a participação dos órgãos de administração e fiscalização no capital é medida pela percentagem de acções detidas pelos mesmos e a hipótese 3 define-se da seguinte forma:

]]>H3: O nível de informação divulgada sobre instrumentos derivados será maior nas empresas cujos órgãos de administração e fiscalização detêm menor percentagem de capital.

d) Rentabilidade (RENT)

À semelhança de Fernández et. al. (2006), incluímos a variável rentabilidade para medir a eficiência empresarial. Contudo, estes autores não obtiveram qualquer evidência empírica da associação existente entre a variável rentabilidade e o nível de informação sobre instrumentos derivados divulgada.

Segundo Bartram, et al. (2006), as empresas com maior rentabilidade têm menor probabilidade de incorrer em custos financeiros e, por isso, menor probabilidade de utilização de instrumentos derivados para efectuar cobertura de risco.

Todavia, através de uma análise univariada, estes autores obtêm evidência empírica da existência de uma associação positiva entre a variável rentabilidade e a utilização de instrumentos derivados.

Do mesmo modo, Hassan et al. (2004) também comprovam a existência de uma associação positiva entre a qualidade da informação sobre instrumentos derivados divulgada e a rentabilidade das empresas.

Assim, a hipótese 4 define-se nos seguintes termos:

]]>H4: o nível de informação divulgada sobre instrumentos derivados será maior nas empresas com maior rentabilidade.

Para o efeito, utilizam-se as seguintes medidas de rentabilidade:

]]> As empresas com níveis de endividamento mais elevados têm tendência a evitar a adopção de métodos contabilísticos que possam reduzir os resultados divulgados ou que possam aumentar a volatilidade dos resultados (Dhaliwal, 1980).· Rentabilidade dos Capitais Próprios (ROE): Resultado Líquido/Capital Próprio x 100;

· Rentabilidade do Activo (ROA): Resultado Líquido/Activo total líquido x 100;

e) Endividamento (END)

Assim, parece-nos evidente que estas empresas tenham tendência para ocultar as operações levadas a cabo no mercado de derivados, não só devido aos riscos associados a estas operações, mas também devido à má fama que estes instrumentos foram adquirindo, como resultado das diversas notícias, divulgadas pelos meios de comunicação social, sobre perdas incorridas em operações com instrumentos derivados.

O nível de endividamento é uma das variáveis mais utilizadas nos estudos sobre divulgação de informação sobre instrumentos derivados (Chalmers e Godfrey, 2004; Fernández et al., 2006; Lopes e Rodrigues, 2007).

Deste modo, a hipótese 5 define-se nos seguintes termos:

H5: O nível de informação divulgada sobre instrumentos derivados será maior nas empresas com menor nível de endividamento.

Para medir o nível de endividamento das empresas incluídas na amostra, utilizam-se duas medidas, conforme se segue:

● END 1 :Total de Passivo/ Total de activo x 100;

]]> ● END 2: Passivo Total/ Capital Próprio x 100

f) Directores Independentes (DI)

A percentagem de directores independentes no Conselho de Administração pode influenciar o nível de divulgação de informação. Os directores independentes estão mais preocupados com a manutenção da sua própria reputação e, por isso, tenderão a tomar decisões mais de acordo com os interesses dos utilizadores externos. Os directores internos terão mais tendência para tomar decisões que vão de encontro aos interesses da administração (Aggarwal e Simkins, 2004).

Borokhovich et al. (2004) obtiveram evidência empírica da associação existente entre a utilização de instrumentos derivados sobre taxas de juro e a percentagem de directores independentes no conselho de administração, concluindo que quanto maior for esta percentagem, maior será a utilização daqueles instrumentos.

Assim, prevê-se que quanto maior for a percentagem de directores independentes no Conselho de Administração maior será o nível de informação divulgada.

Deste modo, a hipótese 6 define-se da seguinte forma:

H6: o nível de informação divulgada sobre instrumentos derivados é maior nas empresas com maior percentagem de directores independentes.

]]>g) Investigação & Desenvolvimento (I&D)

Hassan et. al. (2004) obtiveram evidência empírica da associação existente entre o nível de informação divulgada e a variável Investigação & Desenvolvimento (I&D). Assim, à semelhança daqueles autores, inclui-se a variável I&D neste estudo para medir as oportunidades de crescimento da empresa.

Para o efeito, utiliza-se uma variável dicotómica, que assume o valor 1, se a empresa divulga informação relacionada com investigação e desenvolvimento, e o valor 0, se a empresa não divulga qualquer informação relacionada com investigação e desenvolvimento.

A hipótese 7 define-se da seguinte forma:

]]> A qualidade e nível de informação divulgada nos Relatórios & Contas são também influenciados pelo auditor externo. Espera-se, portanto, que o nível de informação divulgada aumente com a qualidade do auditor.H7 O nível de informação divulgada sobre instrumentos derivados é maior nas empresas que divulgam informação sobre I&D do que nas empresas que não divulgam informação sobre I&D.

h) Qualidade do auditor externo (AUD)

As empresas de auditoria preocupam-se com a percepção que o mercado tem da sua qualidade e com as consequências que poderão advir do facto de auditarem empresas que não divulgam toda a informação recomendada. Assim, existe maior probabilidade de as empresas de auditoria com maior reputação aconselharem os seus clientes a divulgarem a informação recomendada (Chalmers e Godfrey, 2004).

Além disso, espera-se que as empresas de auditoria pertencentes às Big 4 tenham mais experiência que lhes permita aumentar o nível de exigência na informação divulgada pelos seus clientes.

Por outro lado, a ameaça de eventuais repercussões, originadas por perdas resultantes de operações levadas a cabo no mercado de derivados, representa mais um incentivo para que as empresas de auditoria com maior reputação no mercado procurem adoptar procedimentos de auditoria adequados às operações com aqueles instrumentos e que persuadam os seus clientes a divulgarem informação relacionada com tais operações (Chalmers e Godfrey, 2004).

Deste modo, para medir a qualidade do auditor externo, os auditores externos das empresas incluídas na amostra foram classificados como pertencentes às Big 4 ou não pertencentes às Big 4, dando origem a uma variável dicotómica com os seguintes parâmetros:

1 pertencente às Big 4;

0 não pertencente às Big. 4.

Prevê-se que o nível de divulgação de informação sobre instrumentos derivados será maior nas empresas cujo auditor externo pertence às Big 4 sendo, então, definida a hipótese 8 nos seguintes termos:

]]>H8 O nível de informação divulgada sobre instrumentos derivados é maior nas empresas auditadas por uma empresa de auditoria pertencente às Big 4 do que nas empresas auditadas por empresas de auditoria não pertencentes às Big 4.

i) Aumento de Capital (AUMCap)

Os gestores estarão mais incentivados a aumentar o nível de divulgação de informação quando prevêem que a informação divulgada terá um impacto positivo no valor de emissão de um futuro aumento de capital. De facto, na opinião de Chalmers e Godfrey (2004), uma empresa que não divulgue informação relacionada com instrumentos derivados poderá ser penalizada quando pretender obter fundos através de um aumento de capital.

Por outro lado, os investidores estarão em melhores condições de determinar de forma fiável os preços de emissão dos títulos, avaliando a sua capacidade de crescimento e comportamento no mercado, se a informação divulgada for mais transparente (Fernández et al., 2006).

Neste sentido, utiliza-se, como medida de aumento de capital, uma variável dicotómica, que assume o valor 1, se a empresa emitiu novas acções durante o exercício económico em análise, e o valor 0, se a empresa não emitiu novas acções durante o exercício.

A hipótese 9 define-se da seguinte forma:

]]> H9 O nível de informação divulgada sobre instrumentos derivados é maior nas empresas que emitiram novas acções no ano corrente do que nas empresas que não emitiram novas acções no ano corrente.

j) Existência de planos de atribuição de acções e/ou de opções de aquisição de acções (PSA)

Segundo Bartram et al. (2006), a existência de stock options influencia a tomada de decisão dos gestores, que se encontrarão mais avessos ao risco e, portanto, influencia a tomada de decisões no que concerne à utilização de instrumentos derivados.

Nesse sentido, a existência de planos de atribuição de acções ou de opções sobre acções poderá influenciar a divulgação de informação relacionada com as operações realizadas no mercado de derivados.

Aggarwal e Simkins (2004) concluíram pela existência de uma associação negativa entre as duas variáveis, indicando que quanto maior for o valor das stock options detidas pelos órgãos de administração e fiscalização, menor será a qualidade da informação divulgada.

Segundo estes autores, os órgãos de administração e fiscalização detentores de stock options encontrar-se-ão menos incentivados a divulgar operações levadas a cabo no mercado de derivados devido aos riscos associados a estas operações.

Assim, construiu-se uma variável dicotómica (doravante denominada Planos sobre Acções (PSA)), que assume o valor 1, se a empresa detém planos de atribuição de acções ou de opções sobre acções, e o valor 0, se a empresa não detém planos de atribuição de acções ou de opções sobre acções.

A hipótese 10 define-se nos seguintes termos:

]]>H10 O nível de informação divulgada sobre instrumentos derivados é maior nas empresas que não possuem planos de atribuição de acções ou de opções sobre acções.

k) Sector económico (Fin/NFin)

Pelo facto de transaccionarem instrumentos derivados, não só em nome próprio, mas também em nome dos seus clientes, espera-se que as empresas financeiras apresentam maiores níveis de divulgação de informação sobre operações com derivados.

À semelhança de Lopes e Rodrigues (2007), que concluem que as empresas financeiras divulgam mais informação que as empresas não financeiras, incluímos no estudo uma variável dicotómica para identificar o sector de actividade, com os seguintes parâmetros:

1 a empresa é financeira;

0 a empresa é não financeira.

Deste modo, a hipótese 11 define-se nos seguintes termos:

]]>H11 O nível de informação divulgada sobre instrumentos derivados é maior nas empresas financeiras.

No Apêndice II apresenta-se um sumário das variáveis independentes utilizadas e das associações previstas com a variável dependente.

4.3. Tratamento estatístico dos dados

Para identificar os factores que, de acordo com as hipóteses anteriormente formuladas, explicam o nível de divulgação de informação sobre instrumentos derivados, procedeu-se a uma análise univariada e multivariada mediante a utilização do programa SPSS (Statistical Package for the Social Sciences Versão 16 para Windows). No âmbito da análise univariada, de modo a analisar a relação existente entre cada variável independente anteriormente apresentadas e o ID, aplicaram-se os testes estatísticos mais adequados, tendo por base um nível de significância de 5%, dependendo se as variáveis definidas para explicar o ID são variáveis quantitativas ou variáveis dicotómicas (dummy).

Assim, tendo em conta que a variável dependente é uma variável quantitativa, os testes estatísticos a aplicar serão os seguintes:

- se os dados seguem uma distribuição normal, aplica-se o teste T para comparação de médias em duas amostras independentes ou o Coeficiente de Correlação de Pearson, conforme as variáveis explicativas se classifiquem em variáveis dummy ou quantitativas, respectivamente;

]]> - se os dados não seguem uma distribuição normal, aplica-se o teste não paramétrico de Mann-Whitney ou o Coeficiente de Correlação de Spearman, conforme as variáveis explicativas se classifiquem em variáveis dummy ou quantitativas, respectivamente.

No âmbito da análise multivariada (que visa verificar se as variáveis independentes explicam conjuntamente o nível de divulgação de informação sobre instrumentos derivados) foi elaborado um modelo de regressão linear múltipla que utiliza como variável dependente o ID e, como variáveis independentes, os potenciais factores determinantes do nível de divulgação de informação sobre instrumentos derivados referidos anteriormente.

5. Análise e discussão dos resultados

5.1. Divulgação de informação sobre instrumentos derivados análise descritiva

Da análise aos Relatórios & Contas das empresas consideradas na amostra, verifica-se que 57% das empresas apresenta informação sobre a utilização de instrumentos derivados (conforme quadro 4).

Quadro 4 Divulgação de Informação sobre Instrumentos Derivados

|

| ]]> N.º de Empresas |

|

| Divulga | 28 | 57% |

| Não divulga | 21 | 43% |

|

| 49 | ]]> 100% |

O número de empresas que divulga informação relativa a cada uma das categorias consideradas no ID apresenta-se no quadro seguinte (quadro 5):

Quadro 5 Tipo de Informação Divulgada

| Tipo de Informação Divulgada | N.º de Empresas | % sobre o total das empresas | % sobre o total das empresas divulgadoras |

| ]]> Políticas Contabilísticas | 27 | 57,45% | 96,43% |

| Informação específica sobre riscos | 22 | 55,00% | 78,57% |

| Operações que não se qualificam como de cobertura | 10 | ]]> 25,00% | 35,71% |

| Cobertura - Informações Gerais | 22 | 55,00% | 78,57% |

| Cobertura de Fluxos de Tesouraria | 4 | 10,00% | 14,29% |

| ]]> Cobertura de Justo Valor | 3 | 7,50% | 10,71% |

| Cobertura de investimentos em entidades estrangeiras | 4 | 10,00% | 14,29% |

| Justo Valor | 14 | ]]> 35,00% | 50,00% |

Conforme se verifica pela análise do quadro, apenas uma das empresas divulgadoras não apresenta informação acerca das políticas contabilísticas adoptadas na contabilização de instrumentos derivados. Cerca de 79% das empresas divulgadoras apresenta informação específica sobre riscos e informações gerais sobre operações de cobertura de risco. Catorze empresas (50%) apresentam informações relacionadas com o justo valor. Dez empresas (36%) divulgam informação relativa a operações que não se qualificam como de cobertura de risco, 11% das empresas informa acerca de operações de cobertura de justo valor e 14% das empresas informa acerca de operações de cobertura de investimentos em entidades estrangeiras e de cobertura de fluxos de tesouraria.

Tendo em consideração que, no exercício económico em análise, a maior parte das empresas não respeitavam as disposições da NIC 39[14], é natural que a informação relativa a operações de cobertura de risco não se encontre discriminada por tipo de cobertura.

Por outro lado, tal como salientam Hausin et al. (2008), a implementação de uma norma de contabilidade pode ser entendida como um processo de aprendizagem, esperando-se que o nível de divulgação de informação venha a aumentar ao longo dos anos (assim como a qualidade da informação apresentada).

Fazendo corresponder a cada categoria de informação um índice de divulgação, foram calculados os valores máximos, mínimos e médios tanto para o ID global como para cada um dos índices de divulgação considerados, conforme consta do quadro 6:

Quadro 6 Medidas Estatísticas sobre o ID

| ]]> Máximo | Mínimo | Média do total das empresas | Média das empresas divulgadoras | |

| Índice de Divulgação (ID) | 0,68571 | 0,02857 | 0,15802 | 0,27653 |

| ID 1 - Políticas Contabilísticas | ]]> 0,83000 | 0,00000 | 0,28230 | 0,49400 |

| ID 2 - Informação específica sobre riscos | 1,00000 | 0,00000 | 0,21570 | 0,37760 |

| ID 3 - Operações que não se qualificam como de cobertura | ]]> 1,00000 | 0,00000 | 0,20410 | 0,35710 |

| ID 4 - Cobertura - Informações Gerais | 1,00000 | 0,00000 | 0,26530 | 0,46430 |

| ID 5 - Cobertura de Fluxos de Tesouraria | ]]> 0,29000 | 0,00000 | 0,01750 | 0,03060 |

| ID 6 - Cobertura de Justo Valor | 1,00000 | 0,00000 | 0,05100 | 0,08930 |

| ID 7 - Cobertura de investimentos em entidades estrangeiras | ]]> 0,67000 | 0,00000 | 0,04080 | 0,07140 |

| ID 8 - Justo Valor | 0,50000 | 0,00000 | 0,11220 | 0,19400 |

]]> Verifica-se que nenhuma das empresas apresenta toda a informação considerada no ID. O valor médio do ID, no total das empresas, é de 0,15802 e de 0,27653, se consideradas apenas as empresas divulgadoras. O valor máximo de divulgação de informação sobre instrumentos derivados é apresentado pela EDP, atingindo um valor de 0,6857 no ID, e o valor mínimo é apresentado pela empresa Modelo-Continente, SGPS, atingindo um valor de 0,02857.

No que respeita a cada um dos sub-índices, aquele que apresenta valor médio mais elevado é o ID1 (igual a 0,49400[15], indicando que as empresas se preocupam em fornecer informação relacionada com as políticas contabilísticas adoptadas no tratamento das operações com instrumentos derivados, seguido do ID 4, relativo às operações de cobertura, indicando que as empresas portuguesas utilizam os instrumentos derivados para efectuarem coberturas de risco e divulgam informação relacionada com as operações de cobertura efectuadas.

Verifica-se, contudo, que, relativamente aos Índices de Divulgação 2, 3, 4 e 6, existem empresas que divulgam sobre a totalidade dos itens considerados nessas categorias (valor máximo=1), embora, para todos os sub-índices considerados, o valor mínimo seja igual a zero.

5.2. Factores determinantes do nível de divulgação de informação sobre instrumentos derivados

5.2.1. Análise univariada

Com o objectivo de verificar a relação existente entre as variáveis independentes apresentadas anteriormente e a variável dependente Índice de Divulgação (ID), efectuou-se uma análise univariada através do programa SPSS.

Deste modo, em relação às variáveis dummy foram comparados os níveis médios do ID em duas amostras independentes (que variam consoante as categorias definidas para as variáveis dummy) determinando se as diferenças observadas eram estatisticamente significativas e em conformidade com as hipóteses formuladas. Em relação às variáveis quantitativas, procurou testar-se a existência de uma correlação significativa com o ID.

No entanto, a análise univariada requer que previamente se verifique a normalidade ou não dos dados, a fim de identificar os testes estatísticos, paramétricos ou não paramétricos, a aplicar.

No que respeita às variáveis dummy, da aplicação dos testes à normalidade resultou a rejeição da hipótese de normalidade para todas as variáveis dummy independentes consideradas, pelo que é aplicável o teste de Mann-Whitney, cujos resultados constam do quadro 7.

]]>Quadro 7 Resultados dos testes de Mann-Whitney

|

| N | Média | Mann-Whitney U | Z | Sig. | |

| CONC 2 | ]]> Sim | 32 | 21,05(R1) |

|

|

|

|

| Não | 12 | 26,38(R2) | ]]> 145,500 | -1,28 | 0,201 |

| I&D | Sim | 21 | 26,55(R3) |

|

|

|

| ]]> | Não | 28 | 23,84(R4) | 261,500 | -0,68 | 0,494 |

| AUD | Sim | 33 | ]]> 28,36(R5) |

|

|

|

|

| Não | 16 | 18,06(R6) | 153,000 | -2,47 | ]]> 0,014 |

| AUMCap | Sim | 10 | 28,65(R7) |

|

|

|

|

| Não | ]]> 38 | 23,41(R8) | 148,500 | -1,10 | 0,271 |

| PSA | Sim | 16 | 32,31(R9) |

| ]]> |

|

|

| Não | 32 | 20,59(R10) | 131,000 | -2,86 | 0,004 |

| Fin/NFin | ]]> Sim | 7 | 39,79(R11) |

|

|

|

|

| Não | 42 | 22,54(R12) | ]]> 43,500 | -3,08 | 0,002 |

Verifica-se a existência de associação entre a variável Índice de Divulgação e as variáveis AUD, PSA e Fin/NFin, podendo concluir-se que, em média, o valor do índice será maior para as empresas cujo auditor externo pertence às Big 4 (R5 >R6), para as empresas que possuem planos sobre acções (R9 >R10) e para as empresas financeiras (R11>R12).

No que concerne à variável PSA, os resultados obtidos são contrários ao esperado, uma vez que se conclui que o nível de divulgação aumenta nas empresas que possuem planos sobre acções, indicando, ao contrário do previsto, que os órgãos de administração e fiscalização destas empresas (detentores de opções sobre acções) não receiam divulgar informação acerca das operações levadas a cabo no mercado de derivados. Pelo contrário, o resultado obtido sugere que a utilização destes instrumentos leva a um aumento de divulgação.

No que respeita às variáveis quantitativas, os testes à normalidade revelaram que as variáveis TAM, DI, CONC1 e END1 seguem uma distribuição normal, pelo que foi aplicado o coeficiente de correlação de Pearson. Em relação às demais variáveis quantitativas foi rejeitada a hipótese de normalidade sendo aplicável o coeficiente de correlação de Spearman.

Nos quadros 8 e 9 seguintes apresentam-se os resultados dos coeficientes de correlação de Pearson e de Spearman para as variáveis quantitativas.

Quadro 8 Coeficiente de correlação R de Pearson

]]>|

| ID | TAM | CONC 1 | END 1 | DI |

| ID | 1,000 | 0,668** | ]]> -0,212 | 0,086 | 0,044 |

|

| 0,000 | 0,183 | 0,591 | 0,785 | |

| TAM | 0,668** | ]]> 1,000 | -0,175 | 0,083 | -0,500 |

|

| 0,000 | 0,273 | 0,606 | 0,755 | |

| CONC 1 | ]]> -0,212 | -0,175 | 1,000 | -0,024 | 0,109 |

|

| 0,183 | 0,273 | 0,881 | 0,496 | |

| ]]> END 1 | 0,086 | 0,083 | -0,024 | 1,000 | 0,220 |

|

| 0,591 | 0,606 | 0,881 | ]]> 0,167 | |

| DI | 0,044 | -0,500 | 0,109 | 0,220 | 1,000 |

|

| 0,785 | 0,755 | ]]> 0,496 | 0,167 |

**A correlação é significativa a um nível de 0,01.

Quadro 9 Coeficiente de Correlação Ró de Spearman

|

| ID | ADM/FISC | ROA | ]]> ROE | END 2 |

| ID | 1,000 | -0,204 | 0,098 | 0,308 | 0,381* |

|

| 0,220 | ]]> 0,560 | 0,060 | 0,018 | |

| ADM/FISC | -0,204 | 1,000 | -0,361* | -0,329* | 0,081 |

|

| ]]> 0,220 | 0,026 | 0,044 | 0,630 | |

| ROA | 0,098 | -0,361* | 1,000 | 0,817** | -0,284 |

| ]]> | 0,560 | 0,026 | 0,000 | 0,084 | |

| ROE | 0,308 | -0,329* | 0,817** | 1,000 | ]]> 0,086 |

|

| 0,060 | 0,044 | 0,000 | 0,608 | |

| END 2 | 0,381* | 0,081 | -0,284 | ]]> 0,086 | 1,000 |

|

| 0,018 | 0,630 | 0,084 | 0,608 |

*A correlação é significativa a um nível de 0,05

**A correlação é significativa a um nível de 0,01

]]> Dos resultados obtidos conclui-se as variáveis independentes TAM e END 2, apresentam uma correlação positiva com a variável ID, constituindo, portanto, factores explicativos do nível de divulgação de informação sobre instrumentos derivados.

Face ao exposto, pela análise univariada pode, portanto, concluir-se que as variáveis tamanho, endividamento, qualidade do auditor externo, existência de planos sobre acções e sector de actividade (financeiro/não financeiro) são factores explicativos do nível de divulgação de informação sobre instrumentos derivados.

Estes resultados são consistentes com os resultados obtidos por:

- Chalmers e Godfrey (2004) que, na análise univariada, também encontram uma associação estatisticamente significativa entre o nível de informação voluntária divulgada e o tipo de auditor externo;

- Lopes e Rodrigues (2007) que também obtêm evidência empírica de uma associação entre a variável índice de divulgação e as variáveis sector de actividade e nível de endividamento;

- Hassan et al (2004) e Fernández et al (2006) que concluem que o nível de endividamento é um factor determinante do nível de divulgação.

Por outro lado, os nossos resultados não são consistentes com os resultados obtidos por Aggarwal e Simkins (2004), que obtiveram evidência empírica da associação entre a informação divulgada e a existência de stock options detidas pelos órgãos de administração, contudo, obtêm uma associação negativa entre as duas variáveis, indicando que quanto maior for o valor das stock options detidas por aqueles órgãos, menor será a qualidade da informação divulgada.

5.2.2. Análise multivariada

]]> A fim de complementar os resultados obtidos na análise univariada, procurou verificar-se se as relações enunciadas se mantêm no âmbito da análise multivariada. Para o efeito, desenvolveu-se um modelo de regressão linear múltipla, em consonância com as hipóteses formuladas, considerando como variável dependente o Índice de Divulgação, e que se expressa da seguinte forma (quadro 10):

Quadro 10 Modelo de regressão linear múltipla

Uma das condições para que se possa efectuar uma análise de regressão linear múltipla é a de independência das variáveis explicativas[16], ou seja, a sua não multicolinearidade. Conforme se verifica, pela análise dos quadros 8 e 9, as únicas variáveis independentes que se correlacionam entre si são as variáveis ROE e ROA, ADM/FISC e ROA e ADM/FISC e ROE.

Uma vez que se verifica a existência de correlação entre as variáveis ROE e ROA, indicando a possibilidade de multicolinearidade entre as variáveis[17], foi excluída do modelo de regressão a variável ROA, sendo a rentabilidade medida apenas pela variável ROE[18].

Por outro lado, uma vez que, na análise univariada se obteve evidência empírica de uma associação entre a variável dependente ID e a variável independente END2, incluiu-se esta variável no modelo para medir o nível de endividamento[19].

Na estimação do modelo de regressão, foi utilizado o método de stepwise[20], tendo-se obtido os resultados constantes nos quadros seguintes:

]]> Quadro 11 Resultados do Modelo de Regressão Linear

| Modelo |

| Coeficiente não Stand. | Coeficiente Stand. | t | sig. | |

|

|

| ]]> B | Erro St. |

|

|

|

| 1 | Constante | -0,118 | 0,229 |

| ]]> -4,882 | 0,000 |

|

| TAM | 0,063 | 0,011 | 0,698 | 5,689 | 0,000 |

]]> Quadro 12 Resultados da ANOVA

| ANOVA | |||||||

| Modelo |

|

| Soma dos quadrados | df | Média dos quadrados | F | ]]> Sig. |

| 1 | R2 = 0,488 | Regression | 0,681 | 1 | 0,6810 | 32,3700 | 0,00000 |

| R Ajust. = 0,473 | ]]> Residual | 0,714 | 34 | 0,0210 | |||

|

|

| Total | 1,396 | 35 |

| ]]> |

|

Conforme se verifica, pela análise dos quadros, a primeira e última variável que entra no modelo é a variável tamanho, que explica 48,8% (valor do R2) do ID.

Estes resultados estão de acordo com os resultados obtidos na análise univariada, onde já se havia concluído pela existência de uma associação positiva entre a variável ID e a variável TAM.

Contudo, ao contrário do que seria de esperar na sequência dos resultados obtidos na análise univariada, a variável qualidade do auditor externo, o nível de endividamento, o sector de actividade e a existência de planos sobre acções não são factores explicativos do ID no modelo de regressão linear múltipla.

Assim, o modelo final estimado pode expressar-se da seguinte forma:

![]()

]]> O valor do ID aumenta à medida que também aumenta o tamanho da empresa.

O nível de significância do teste t (constante do quadro 11) permite confirmar a existência de uma relação linear entre a variável explicativa e a variável dependente, concluindo-se que a variável TAM tem poder explicativo no valor do ID.

O nível de significância do teste F (constante no quadro 12) permite validar o modelo em termos globais e concluir que o modelo estimado se mostra adequado para descrever a relação existente entre as variáveis explicativas e a variável dependente.

Chalmers e Godfrey (2004), Hassan et al. (2004), Fernández et al. (2006) e Lopes e Rodrigues (2007) também obtiveram evidência empírica da associação existente entre o valor do índice de divulgação e o tamanho da empresa.

Contudo, ao contrário dos resultados obtidos por Chalmers e Godfrey (2004), os nossos resultados não evidenciam qualquer associação entre o nível de informação divulgada e o facto de a empresa ter efectuado um aumento de capital no ano corrente.

Por outro lado, os nossos resultados não são consistentes com os resultados obtidos por:

- Hassan et al. (2004) e Fernández et al. (2006), que obtiveram evidência empírica da associação entre a informação divulgada e o nível de endividamento;

- Aggarwal e Simkins (2004), que concluíram pela associação negativa com a percentagem de directores independentes e com a existência de stock options;

- Lopes e Rodrigues (2007), que obtiveram evidência empírica da associação com o tipo de auditor externo e o sector de actividade;

]]> 6. Conclusões

A obrigatoriedade de adopção do normativo do IASB, por parte das empresas cotadas em bolsa, veio impor um nível mais exigente no relato das operações com aqueles instrumentos.

Prevendo essa obrigatoriedade, as empresas portuguesas foram incluindo, nos seus Relatórios & Contas relativos ao exercício de 2004, informação sobre as operações efectuadas no mercado de derivados.

O valor médio do índice de divulgação, considerando apenas as empresas divulgadoras, é de de 0,27653, indicando que as empresas portuguesas revelam informação muito escassa relativa às operações com instrumentos derivados.

No que concerne aos factores explicativos do ID, concluiu-se, através da análise univariada, que as variáveis tamanho, qualidade do auditor externo, nível de endividamento, existência de planos sobre acções e o sector de actividade (financeiro/não financeiro) são factores que influenciam o nível de divulgação de informação sobre instrumentos derivados.

Finalmente, no âmbito da análise multivariada concluiu-se que o factor explicativo do nível de informação divulgada é o tamanho da empresa, indicando que o valor do índice aumenta à medida que também aumenta o tamanho da empresa.

Referências

Adedeji, Abimbola, Baker, Richard (2002). Why firms in the UK use interest rate derivatives. Managerial Finance, 28 (11), 53-74;

Aggarwal, Raj, Simkins, Betty J. (2004). Evidence on Voluntary Disclosures of Derivatives Usage by Large US Companies. Journal of Derivatives Accounting, 1 (1), 61-81;

]]> Allegrini, Marco; Capocchi, Alessandro (2000). Financial Derivatives in The Financial Statements of Italian Listed Companies An Empirical Research. 23rd Annual Congress of the European Accounting Association, Munich, 29-31 de Março;Bartram, Söhnke M., Brown, Gregory W., FEHLE, Frank (2006). International Evidence on Financial Derivatives Usage, www.ssrn.com;

Berkman, Henk, Bradbury, Michael (1996). Empirical Evidence on the Corporate Use of Derivatives. Financial Management, 25 (2), 5-13;

Berkman, Henk, Bradbury, Michael E., Hancock, Phil, Innes, Claire (2002). Derivative financial instrument use in Australia. Accounting and Finance, 42, 97-109;

Bhamornsiri, Sak, Schroeder, Richard G. (2004). The disclosure of Information on Derivatives Under SFAS 133 Evidence from the Dow 30. Managerial Auditing Journal, 19 (5), 669-680;

Blankley, Alan, LAMB, Reinhold, Schroeder, Richard (2000). Compliance with SEC Disclosure Requirements about Market Risk. Journal of Derivatives, 7 (3), 39 - 51;

Borokhovich, Kenneth A., Brunarski, Kelly R., Crutchley, Claire E., Simkins, Betty J. (2004). Board composition and corporate use of interest rate derivatives. The Journal of Financial Research, XXVII (2), 199-216;

Chalmers, Keryn (2001). The progression from voluntary to mandatory derivative instrument disclosures look whos talking. Australian Accounting Review, 11 (1), 34-44;

Chalmers, Keryn, Godfrey, Jayne M (2000). Practice versus prescription in the disclosure and recognition of derivatives. Australian Accounting Review, 10 (2), 40-50;

Chalmers, Keryn, Gogfrey, Jayne M (2004). Reputation Costs: The Impetus for Voluntary Derivative Financial Instruments Reporting. Accounting, Organizations and Society, 29, 95-125;

]]> Chavent, Marie, Ding, Yuan, Fu, Linghui; Stolopwy, Hervé, Wang, Huiwen (2005). Disclosure and determinantes studies: an extension using the divisive clustering method (DIV). Working-paper. University of Bordeaux. France;COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA, CNC (1996). Directriz Contabilística N.º 17 Contratos de Futuros;

COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA, CNC (1997). Directriz Contabilística N.º 18 Objectivos das Demonstrações Financeiras e Princípios Contabilísticos Geralmente Aceites;

COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA, CNC (s/d). Norma Contabilística e de Relato Financeiro n.º 27: Instrumentos Financeiros (versão 070618). Documento disponível em cnc.min-financas.pt;

Dhaliwal, Dan S. (1980). The effect of firms capital structure on the choice of accounting methods. The Accounting Review, LV (1), 78-84;

Edwards, Gerald A. Jr., Eller, Gregory E. (1995). Overview of derivatives disclosures by major U.S. Banks. Federal Reserve Bulletin, 81 (9), 817-831;

Edwards, Gerald A. Jr., Eller, Gregory E. (1996). Overview of derivatives disclosures by major U.S. Banks, 1995. Federal Reserve Bulletin, 82 (9), 791-801;

Fernández, Carlos Mir, Moreno, David, Olmeda, Ignacio (2006). Determinantes de la Revelación de Información sobre derivados financieros en el mercado Español. V Workshop de Investigación Empírica en Contabilidad Financiera, I Jornada de Investigación de la REFC, 18 a 20 de Outubro, Madrid;

Gogolis, Sergejs, GÖrgin, Robert (2005). Implementation of IAS 39 by Swedish Banks Interest Rate Swaps in Hedging Applications. Masters Thesis in Financial Accounting, Jönköping International Business School, Jönköping University;

Goldberg, Stephen R., Tritschler, Charles A., Godwin, Joseph H. (1995). Financial reporting for foreign exchange derivatives. Accounting Horizons, 9 (2), 1-16;

]]> Hassan, Mohamat Sabri, Percy, Majella, Goodwin, Jenny (2004). Information Quality of Derivative Disclosures by Australian Firms in the Extractive Industries. Working Paper No. 2004-002;Hausin, Manuel; Hemmingsson, Christoffer, Johansson, Jesper (2008). How to hedge disclosures? IFRS 7 and hedge accounting a first stocktaking. Master Thesis within Business Administration, Handelshogskolan Vid Goteborg Universitet;

INTERNATIONAL ACCOUNTING STANDARDS BOARD, IASB (2003). Norma Internacional de Contabilidade n.º 39 Instrumentos Financeiros: Reconhecimento e Medida;

INTERNATIONAL ACCOUNTING STANDARDS BOARD, IASB (2003). Norma Internacional de Contabilidade n.º 32 Instrumentos Financeiros: Apresentação e Divulgação;

INTERNATIONAL ACCOUNTING STANDARDS BOARD, IASB (2005). International Financial Reporting Standard No. 7: Financial Instruments: Disclosures;

Jaime, José Alcarria (1996). Instrumentos Derivados: Un análisis de la información presentada por la empresa española. Partida Doble, n.º 68, 5-13; [ Links ]

Kim, Young Sang, NAM, Jouahn, Thornton JR., John H. (2008). The effect of managerial bonus plans on corporate derivatives usage. Journal of Multinational Financial Management, 18, 229-243;

Lemos, Kátia M. e Rodrigues, Lúcia L. (2007a). Divulgação de Informação sobre Operações com Instrumentos Derivados: Evidência Empírica no Mercado de Capitais Português. Tékhne Revista de Estudos Politécnicos, IV, (7), 149-188; [ Links ]

Lemos, Kátia M. e Rodrigues, Lúcia L. (2007b). Normativa contable adoptada en el tratamiento de operaciones com instrumentos derivados: evidencia empírica en el mercado de capitales portugués. Base Revista de Administração e Contabilidade da Unisinos, 4, (4), 287-300; [ Links ]

Lopes, Patrícia Teixeira, Rodrigues, Lúcia Lima (2006). Accounting Practices for Financial Instruments. How far are Portuguese Companies from IFRS?, The FRRaG Financial Reporting Regulation and Government, 5 (1), 1-36; [ Links ]

Lopes, Patrícia Teixeira, Rodrigues, Lúcia Lima (2007). Accounting for Financial Instruments: An Analysis of the determinants of disclosure in the Portuguese stock exchange. The International Journal of Accounting, 42, 25-56;

Mian, Shehzad L. (1996). Evidence on corporate hedging policy. Journal of Financial and Quantitative Analysis, 31 (3), 419-439;

Nguyen, Hoa, Faff, Robert (2002). On the determinants of derivative usage by Australian Companies. Australian Journal of Management, 27 (1), 1;

Nguyen, Hoa, Faff, Robert (2003). Further Evidence on the Corporate use of derivatives in Australia: The case of foreign currency and interest rate instruments. Australian Journal of Management, Dezembro, 28 (3), 307;

Pestana, M. H., Gageiro, J. N. (2003). Análise de Dados para Ciências Sociais A Complementaridade do SPSS. Edições Sílabo. Lisboa;

Pinto, Ofélia Maria Machado (2001). O Tratamento dos Contratos de Futuros e de Opções Financeiros. Uma Abordagem Conceptual e Prática. Dissertação de Mestrado em Contabilidade e Auditoria, Universidade do Minho, Braga;

Roulstone, Darren T (1999). Effect of SEC Financial Reporting Release No. 48 on Derivative and Market Risk Disclosures. Accounting Horizons, 13 (4), 343;

Shiu, Yung-Ming (2007). An empirical investigation on derivatives usage: evidence from de United Kingdom general insurance industry. Applied Economics Letters, 14, 353-360;

Smith, C. W., Stulz, R. M. (1985). The determinants of firms hedging policies. Journal of Financial and Quantitative Analysis, 20, 391-405;

Watts, Ross L., Zimmerman, Jerold L. (1978). Towards a Positive Theory of the Determination of Accounting Standards. The Accounting Review, LIII (1), 112-134;

]]>Notas

[1] International Financial Reporting Standard no.7 - Instrumentos Financeiros: Divulgações, do IASB, e Norma Contabilística e de Relato Financeiro n.º 27 Instrumentos Financeiros, constante da proposta de um Novo Sistema de Normalização Contabilística (SNC) da CNC.

[2] Contudo, de acordo com directriz contabilística n.º 18, na falta de normalização nacional específica, deverá ser adoptado o disposto no normativo do IASB. Relativamente ao objecto de estudo deste trabalho, à data a que se reporta a análise (exercício económico de 2004), a única norma nacional existente era a Directriz Contabilística n.º 17, sobre contratos de futuros. Assim, na contabilização de todos os restantes instrumentos derivados deveria respeitar-se o disposto na Norma Internacional de Contabilidade n.º 39 Instrumentos Financeiros: Reconhecimento e Medida do IASB.

[3] Entre a publicação do ED 59 e do ED 65, a ASCT publicou uma norma (industry statement) especificando regras voluntárias para a divulgação sobre instrumentos financeiros derivados (Chalmers e Godfrey, 2004).

[4] Estes autores utilizam as expressões qualidade da divulgação ou transparência da informação como sinónimos.

[5] Construído com base no Exposure Draft (ED) 65 do Australian Accounting Standards Board (AASB) e na norma sectorial publicada pela Australian Society Corporate Treasurers (ASCT).

[6] O G100 é uma associação de contabilistas seniores e executivos financeiros representantes das maiores sociedades de capital aberto e outras empresas Australianas (Chalmers e Godfrey, 2004: 97).

[7] Primeiro exercício económico de adopção obrigatória da IFRS 7 para todas as entidades cotadas em qualquer mercado regulamentado da EU.

[8] Cobertura de justo valor, cobertura de fluxos de caixa e cobertura de investimento líquido numa entidade estrangeira.

]]> [9] No final do exercício encontravam-se cotadas no mercado contínuo de cotações oficiais da Euronext Lisbon 50 empresas não pertencentes ao sector financeiro. Contudo, uma das empresas não disponibilizou o Relatório & Contas Consolidado relativo ao exercício de 2004, tendo, portanto, sido excluída da amostra.[10] A este respeito, consultar Chavent et al. (2005) que efectuam uma revisão dos estudos sobre divulgação de informação.

[11] Os índices utilizados por Fernández, Moreno e Olmeda (2006) e por Lopes e Rodrigues (2007) foram construídos com base nas disposições das NIC 32 e NIC 39 do IASB.

[12] Descritos no Apêndice I.

[13] À semelhança do que fizeram Fernández et al. (2006), Hassan et al. (2004), Chalmers e Godfrey (2004) e Aggarwal e Simkins (2004).

[14] Ver, a propósito, Lemos e Rodrigues (2007 b) que analisam o grau de cumprimento do normativo em vigor no tratamento contabilístico de operações com instrumentos derivados, utilizando a mesma amostra de empresas, concluindo que a maior parte das empresas não respeitavam as disposições contidas na NIC 39 do IASB.

[15] Considerando, apenas, as empresas divulgadoras.

[16] Os dados recolhidos respeitam todas as restantes condições exigidas para a aplicação do modelo de regressão linear múltipla.

[17] O valor do coeficiente de correlação de Spearman aproxima-se de 0,9. Segundo Pestana e Gageiro (2003), os valores do coeficiente de correlação superiores a 0,9 (em valor absoluto) indicam a existência de multicolinearidade

[18] Foi considerado um outro modelo, onde a variável ROE foi substituída pela variável ROA, tendo-se obtido resultados idênticos aos do modelo apresentado, não sendo, por isso, aqui apresentados.

]]> [19] Considerou-se, todavia, um outro modelo, onde a variável END 2 foi substituída pela variável END 1, tendo-se obtido resultados idênticos aos do modelo apresentado, não sendo, por isso, aqui apresentados[20] De acordo com Pestana e Gageiro (2003: 614), Sempre que, pelo procedimento Stepwise, entra uma variável nova no modelo analisa-se a significância de cada variável X, sendo eliminadas as variáveis que não tenham uma capacidade de explicação significativa. O processo repete-se até que as variáveis não introduzidas no modelo não tenham capacidade de explicação significativa e quando todas as que estão no modelo a tenham.

Índice de Divulgação de Informação sobre Instrumentos Derivados

| POLÍTICAS CONTABILÍSTICAS |

| - Política de gestão de risco, incluindo política de cobertura |

| - Objectivos de detenção ou contratação de derivados |

| ]]> - Políticas contabilísticas e métodos utilizados |

| - Informação sobre as garantias comprometidas com a sua contratação |

| - Procedimentos de controlo interno seguidos pela empresa na supervisão dos derivados |

| - Identificação dos instrumentos derivados transaccionados |

|

|

| INFORMAÇÃO ESPECÍFICA SOBRE RISCOS |

| - Segregação por categorias de riscos |

| - Objectivos, políticas e procedimentos de gestão de riscos |

| - Métodos utilizados para mensurar o risco |

| - Exposição máxima ao risco de crédito |

| ]]> - Análise de sensibilidade para cada tipo de risco |

| - Valor facial, valor nocional |

| - Análise de maturidade contratual |

|

|

| OPERAÇÕES QUE NÃO SE QUALIFICAM COMO DE COBERTURA |

| - Ganhos ou perdas obtidos durante o exercício |

|

|

| COBERTURA |

| - Descrição de cada tipo de cobertura |

| - Método de contabilização |

| ]]> - Descrição dos instrumentos financeiros designados como instrumentos de cobertura |

| - Justos valores dos instrumentos de cobertura à data de relato |

| - Natureza dos riscos cobertos |

|

|

| Cobertura de fluxos de tesouraria |

| - Períodos em que se espera que os fluxos de caixa ocorram |

| - Período em que se espera que as operações venham a afectar os resultados |

| - Descrição das transacções previstas relativamente às quais tenha sido previamente usada a contabilidade de cobertura, mas que já não se espera que ocorram |

| - Quantia escriturada no capital próprio durante o período/ganhos perdas incorridos no exercício |

| - Quantia que foi removida do capital próprio e incluída nos resultados do período |

| ]]> - Quantia que foi removida do capital próprio durante o período e incluída nos custos iniciais ou outra quantia escriturada de um activo não financeiro ou de um passivo não financeiro, cuja aquisição ou ocorrência seja uma transacção coberta prevista e altamente provável |

| - A ineficácia reconhecida nos resultados decorrente das cobertura de fluxos de caixa |

|

|

| Cobertura de justo valor |

| - Os ganhos ou perdas de coberturas pelo justo valor sobre o instrumento de cobertura; |

| - Os ganhos ou perdas de coberturas pelo justo valor sobre o item coberto, atribuível ao risco coberto; |

|

|

| Cobertura de investimentos líquidos em entidades estrangeiras |

| - Quantia escriturada no capital próprio durante o período |

| - Quantia que foi removida do capital próprio e incluída nos resultados do período |

| ]]> - A ineficácia reconhecida nos resultados decorrente das coberturas de investimentos líquidos em entidades estrangeiras |

|

|

| JUSTO VALOR |

| - Justo valor |

| - Métodos e técnicas adoptados na determinação do justo valor |

| - Pressupostos aplicados na determinação dos justos valores |

| - Média do justo valor durante o ano |

APÊNDICE II - Variáveis Independentes

]]>

Notas Curriculares

*Kátia Matos Lemos, Professora Adjunta do Instituto Politécnico do Cávado e do Ave. Doutoranda em Novas Tendências na Investigação em Contabilidade e Finanças de Organizações Públicas e Privadas na Universidade de Santiago de Compostela. Mestre em Contabilidade e Auditoria, pela Universidade do Minho, 14 de Julho de 2004.

**Lúcia Lima Rodrigues, Professora Associada com Agregação. Agregação em Gestão pela Universidade do Minho, na disciplina de Contabilidade Internacional do Mestrado em Contabilidade e Administração, 20 e 21 de Fevereiro de 2006. Doutoramento em Ciências Empresariais (especialização em Contabilidade) pela Universidade do Minho, 9 de Julho de 1998. Directora do Mestrado e do Doutoramento em Contabilidade da Universidade do Minho.

***Lázaro Rodríguez Ariza, Professor Catedrático. Doctorado en Ciencias Económicas y Empresariales. Universidad de Málaga, Abril 1985. MBA. Fundación Escuela de Negocios de Andalucía. Granada, Junio 1992.

]]>