Antonio J. Olvera Porcel

Doctor en Ciencias Económicas. Profesor del Departamento de Administración y Dirección de Empresas, Universidad de Málaga. antolvpor@uma.es

RESUMEN

Con este trabajo pretendemos hacer público a la comunidad científica, los últimos avances acaecidos en la gestión del riesgo de crédito en las entidades financieras españolas desde una óptica retrospectiva, tratando de efectuar una aportación a la causas de la crisis que vive en estos momentos el sector.

Partiendo del marco normativo que sienta las bases de la gestión del riesgo de crédito, pasamos a describir todo el proceso de su administración y control, para terminar observando la evolución de las principales magnitudes relativas al comportamiento de la inversión crediticia en España, contrastando el cumplimiento de las expectativas supervisoras.

Se termina con una reflexión acerca del control estratégico y algunas sugerencias respecto al futuro de la actividad supervisora, que debiera contemplar, amén de los parámetros de dotaciones o provisiones clásicas en relación a la propia actividad interna del sector, variables externas tales como la evolución del sistema financiero en su entorno macroeconómico y las aspiraciones de los grupos de interés con capacidad de decisión en estos ámbitos.

Palabras clave: Riesgo de crédito; Morosidad; Provisiones; Supervisión bancaria; Control estratégico.

]]>Banking supervision and financial crisis. The spanish case

ABSTRACT

In this paper we endeavor to make known to the scientific community, the latest developments in credit risk management in the Spanish financial institutions from a retrospective standpoint, trying to make a contribution to the causes of the crisis in the sector at this time.

Starting with the regulatory framework which provides the basis for managing credit risk, we continue to describe the whole process of administration and control, finishing by observing the evolution of the main figures relative to the performance of credit investments in Spain, contrasted with the performance of supervisory expectations.

It ends with a reflection on the strategic control and some suggestions for the future of supervisory activities, you should consider, as well in addition to the parameters of classical envelopes or provisions in relation to the activity inside the sector, external variables such as the evolution of financial system in its macroeconomic environment and the aspirations of stakeholders with decision-making in these áreas.

Keywords: Credit risk; Default; Provisions for insolvency; Bank supervision; Strategic control.

1. INTRODUCCION

La prestación de servicios por parte del sistema financiero se asienta fundamentalmente sobre dos aspectos, por un lado la confianza y garantía ofrecida al resto de operadores del mercado y por otro en la gestión y transferencia del riesgo. Ambos aspectos, claves para el desenvolvimiento de cualquier economía moderna, han requerido históricamente una especial tutela por parte de las administraciones públicas.

]]> El estudio y análisis de anteriores crisis bancarias acaecidas en España (Cuervo, 1987; Laffarga et al., 1986, 1991) han llevado al dictado de una serie de normativas por parte del Banco de España como autoridad supervisora, cuyos criterios han sido, en general, más estrictos e intervencionistas que las recomendaciones de los organismos internacionales y que las practicadas por las autoridades monetarias de los países de nuestro entorno (Latorre Diez, 1997; Rodríguez Antón, 1990).Una prueba de ello ha sido las restricciones aplicadas sobre la inversión en productos estructurados que progresivamente fueron alcanzando niveles más altos de complejidad - ABS[1], CDO[2], CDS[3], etc.- que entre otros efectos positivos alejó a la banca española de los riesgos que implicaban, e impidió en consecuencia, un contagio de los problemas atravesados por la banca internacional especialmente británica y norteamericana. A pesar de ello, la crisis ha alcanzado también a las entidades de crédito españolas, pero más tarde y por otros motivos que intentaremos explicar, ya que solo colateralmente se ha visto afectada por el fenómeno de las subprime y la titulización internacional de activos (Catarineu y Pérez, 2008; Casanueva, 2009).

2. METODOLOGÍA

Para fijar el objetivo de la investigación se obvia el mapa de riesgos, con toda la tipología y casuística que lleva consigo la actividad financiera para centrar el análisis en el riesgo de crédito y en su control desde una óptica prudencial y de negocio, soslayando otros procesos de control interno que lleva aparejada esta importante variable.

Partimos de la descripción del marco normativo y explicamos las repercusiones prácticas de su puesta en vigor. Seguidamente se representan las consecuencias de la aplicación de esta normativa sobre los estados contables del conjunto de entidades financieras españolas en el periodo contemplado entre el año 2000 y el 2009[4], comparándola con la evolución del conjunto de morosidad del sistema para evaluar el grado de consecución de los objetivos pretendidos por la autoridad supervisora en términos de solvencia y de funcionalidad del sector financiero.

Finalizamos con una breve indagación respecto de la evolución de algunas magnitudes macroeconómicas en relación a las rúbricas estudiadas del sector como prefacio del necesario y a veces obviado- control estratégico, para apuntar algunas recomendaciones respecto a las normativas futuras, algunas de las cuales estuvieron en fase de consulta pública (Banco de España, 2010-b) en el transcurso de esta investigación.

3. EL MARCO NORMATIVO

El marco normativo que rige la actividad de las entidades financieras en esta materia, trae causa en criterios y recomendaciones de carácter internacional, como consecuencia de la globalización de los mercados y en la propia legislación española sobre las bases establecidas por la Ley 13/1985 de 25 de mayo (Boletín Oficial del Estado, 1985) y el Real Decreto 216/2008 de 15 de febrero (Boletín Oficial del Estado, 2008), que, en su conjunto, constituyen la adaptación a las entidades de crédito españolas de las Directivas comunitarias 2006/48/CE, de 14 de junio y 2006/49/CE, de 14 de junio (Diario Oficial de la Unión Europea, 2006).

]]> Podemos establecer el siguiente esquema normativo:§ Nuevo Acuerdo de Capitales de Basilea.

o Cuerpo de recomendaciones emitido por el Comité de Supervisión Bancaria de Basilea del BIS[5] (Comité de Supervisión Bancaria de Basilea, 2004).

§ Normas Internacionales de Información Financiera

o Las NIFF[6] constituyen un conjunto de estándares contables desarrollados por el IASB[7], e incorporadas al ordenamiento jurídico europeo (Parlamento Europeo, 2002).

§ Banco de España

o Circular 4/2004, de 22 de diciembre. Circular Contable. (Banco de España, 2004).

]]> o Circular 3/2008, de 22 de mayo. Circular de Solvencia. (Banco de España, 2008).o Circulares que modifican la nº 4/2004: nº 6/2008 (Banco de España, 2008-a), nº 2/2010 (Banco de España, 2010-a) y nº 3/2010 (Banco de España, 2010-d).

La Circular 4/2004 surge como respuesta al Reglamento de la Unión Europea por el cual, todas las empresas con valores cotizados en algún mercado regulado de la UE, incluyendo lógicamente a las entidades de crédito, deben elaborar y presentar sus estados financieros consolidados de acuerdo con las Normas Internacionales de Información Financiera (NIIF). Este requerimiento de la UE está en vigor desde el uno de enero de 2005, mismo año en el que entró en vigor la Circular Contable del Banco de España. En esta circular se incorporan las provisiones por riesgo que caracterizan la normativa española y son objeto de análisis en este trabajo.

La Circular 3/2008 transpone a la normativa española las Directivas de la UE que recogen los cambios introducido por Basilea II en lo relativo a la normativa de solvencia.

La Circular 6/2008 y la 2/2010 adaptan las normas de información financiera a los cambios que se han ido produciendo en las normativas españolas y comunitarias[8].

La Circular 3/2010, de 29 de junio, modifica los criterios de cobertura de riesgo para garantizar la cobertura de las pérdidas esperadas, y afecta de lleno a la materia objeto de esta investigación, habiendo sido publicada en el transcurso de la misma.

4. BASILEA II

Es la denominación usual del Nuevo Acuerdo de Convergencia Internacional de medidas y normas de Capital publicado por el Banco Internacional de Pagos. Establece tres líneas de actuación (Comité de Supervisión Bancaria de Basilea, 2004): Pilar I, Pilar II y Pilar II sobre una clasificación de riesgos en tres tipos, que gráficamente se representa en la Figura 1:

§ Mercado (tipos de interés, tipos de cambio, fluctuaciones en el valor de los activos, de liquidez )

]]> § Crédito (impago de acreditados, país)§ Operacional (procesos y procedimientos, fraudes, desastres ocasionales)

Figura 1 - Estructura del Nuevo Acuerdo de Capitales de Basilea.

4.1. Pilar I. Requerimientos de Recursos Propios

Se aborda la gestión de riesgos en sí, midiendo, de manera más exhaustiva que en Basilea I, el riesgo de crédito, dejando inalterado el tratamiento del riesgo de mercado e incorporando un nuevo riesgo a tener en cuenta, llamado operativo u operacional. Con ello se pretende fomentar la mejora continua en la suficiencia de capital con arreglo a sus riesgos.

Requiere a las entidades financieras que, como mínimo, tengan un recursos propios calificados el 8% de los activos ponderados por su riesgo de crédito y de mercado tanto en balance como fuera de el, para hacer frente a las perdidas no esperadas, entendiendo que las esperadas deben ser cubiertas por el sistema de provisiones que al efecto tenga cada entidad financiera. Para ello identifica y califica las distintas rúbricas susceptibles de componer los recursos propios (Tier 1, Tier 2, etc), y establece los métodos de clasificación y ponderación de los riesgos.

En definitiva determina un capital ajustado a riesgo para el que se contemplan tres métodos de cálculo:

]]> § Sistema EstándarLa entidad aplica unos estándares sobre clasificación de riesgos y coeficientes que se marcan desde el supervisor. En España, es el sistema que utilizan la mayoría de entidades.

§ IRB (Internal Rating Based) Básico.

La entidad dispone de modelos de calificación para la estimación de la probabilidad de impago (PD) y el supervisor establece los estándares de Severidad (LGD) y Exposición (EAD)

§ IRB Avanzado

La entidad dispone de métodos y modelos (previamente testados por el supervisor) para la estimación del PD, LGD y EAD. Este criterio y el anterior, fueron criticados en algunos ámbitos pues tenían carácter procíclico, ya que las propias entidades e incluso las empresas de rating, tienen tendencia a valorar mejor los activos en tiempos de bonanza y viceversa.

4.2. Pilar II. Proceso de supervisión bancaria.

]]> Incluye, por un lado, un proceso de autoevaluación de la suficiencia de capital calculada en el Pilar I que contempla el gobierno interno de las entidades y, por otro, aspectos relacionados sobre cómo el supervisor debe llevar a cabo sus funciones para lograr la armonización internacional.4.3. Pilar III. Disciplina de mercado.

Se establece la obligación de información al mercado, de manera exhaustiva, en relación tanto al riesgo como al capital que se posee. Se fomenta la transparencia informativa y la divulgación de políticas.

El alcance de los principios y recomendaciones de Basilea contempla una gestión global del riesgo que incorpora una serie de aspectos que enunciamos a continuación:

§ Implicación del Consejo de Administración.

Asegurando que la gestión de los riesgos se realiza de forma adecuada, que existen políticas y procedimientos implantados que, de forma eficiente, faciliten el control y la gestión de los riesgos y la disponibilidad de suficientes recursos para ello.

§ Independencia y definición de responsabilidades.

]]> § Análisis, control y seguimiento del riesgo.Las funciones de control de riesgo son autónomas de las de concesión, que están dotadas de escalas de atribuciones y de responsabilidades previamente definidas por la Alta Dirección, en función de tipología e importes. Algunas entidades han creado una función específica de gestión global del riesgo separada de las áreas de concesión, de control y de negocio.

Funciones que forman parte del proceso de gestión global de riesgos y como tales incorporan las políticas y límites establecidos así como las distintas metodologías y herramientas específicas (pricing, rorac, etc.) para cada tipo de exposiciones.

§ Existencia de sistemas de información y reporting.

Circuitos especiales que permitan la verificación de la eficacia de los sistemas implementados y de las coberturas.

5. EL PROCESO DE GESTION DEL RIESGO

En este apartado se describirán las fases del tratamiento del riesgo de crédito, desde su admisión hasta su cancelación, pasando por la formalización, la gestión recuperatoria en su caso, así como la potencial titulización.

5.1. Admisión

]]> Fase en la cual se analiza la procedencia de la admisión o no del riesgo, es vital para estructurar una cartera de calidad e incluso para la captación y configuración de la estructura del negocio.Cada entidad aplica distintos modelos y procedimientos de admisión, que convergen en una serie de principios emanados de las recomendaciones del Banco de España y de Basilea pero que poseen un fuerte arraigo cultural. Esquemáticamente se estructuran alrededor de los siguientes instrumentos que cuentan con unos sistemas de apoyo muy diversos: auditorias, formación de personal, protocolos de control de claves, sistemas de comunicación con clientes, etc., cuyo detalle excede los objetivos de esta presentación.

§ Sistemas de información y técnicas de análisis. Tratamiento de la documentación aportada y de las bases de datos, externas e internas.

§ Organización y procedimientos. Árbol de facultades.

§ Herramientas. Scoring, rating internos y externos, procesos automáticos de decisión, etc.

Los avances de las tecnologías de la información y comunicación (TIC) han permitido la sustitución casi generalizada de los expedientes sobre formato documental, aislados y cerrados por expedientes electrónicos y abiertos que incorporan flujos de información y técnicas de análisis que incorporan el coste de capital por el riesgo asumido (RORAC[9]).

5.2. Formalización

Una vez que el riesgo se admite y se formaliza, se efectúan una serie de dotaciones genéricas, de acuerdo con las especificaciones establecidas en la Circular 4/2004, que se reproducen en la Tabla 1. El objetivo es constituir un fondo de provisiones anticíclicas por cada tipología de riesgo.

Tabla 1 - Cobertura Genérica.

| ]]> Clasificación Riesgo | α | β |

| Sin riesgo apreciable | 0,00 | 0,00 |

| Riesgo bajo | 0,60 | 0,11 |

| Riesgo medio-bajo | ]]> 1,50 | 0,44 |

| Riesgo medio | 1,80 | 0,65 |

| Riesgo medio-alto | 2,00 | 1,10 |

| Riesgo alto | 2,50 | ]]> 1,64 |

Fuente: Banco de España (2004).

Existe un coeficiente α que se aplica al incremento anual de la cartera -importe formalizado- y otro β que se aplica al stock de cartera por cada tipología de riesgo. A esta dotación genérica (DG) se le deduce la que pueda corresponderle de forma específica (DE) que será revisada en próximo apartado. El esquema de dotación global queda reflejado en la siguiente ecuación:

5.3. Amortización y seguimiento

A lo largo de la vida del riesgo se aplican distintos modelos y sistemas que permiten evaluar la evolución de la calidad del mismo. No es una fase tan crítica como la anterior, pues el riesgo ya está asumido, pero si se realiza una eficaz gestión se pueden anticipar medidas y paliar potenciales deterioros. Una vez se detecten los potenciales deterioros de la calidad del riesgo procede aplicar las correspondientes medidas paliativas; novar operaciones, negociar incrementos de garantías, efectuar dotaciones subjetivas, etc. Como ejemplo de esta última medida la Circular 4/2004 prevé una dotación del 10% para aquellas operaciones que estén insuficientemente documentadas.

Las técnicas aplicadas son tan amplias y variadas que su enumeración y detalle excede, al igual que sucede en el apartado de admisión de riesgos, los objetivos aquí pretendidos. Cada entidad las realiza con diferentes grados de profundización en función de su particular balance del coste incurrido en las mismas y beneficios esperados de su aplicación. Van desde lo más habitual, como la aplicación de técnicas cuantitativas de tratamiento y evaluación de datos con diferentes grados e intensidad -, hasta las menos frecuentes como análisis cualitativos sobre posicionamiento estratégico de los titulares del riesgo o implicación y actitudes personales de los socios o administradores.

5.4. Morosidad

]]> Se considera que una operación está morosa cuando tiene una cuota impagada más de 90 días (Banco de España, 2004), a partir de los cuales se desencadena el mecanismo de dotaciones específicas previsto en la Circular 4/2004, que se detalla en los siguiente cuadros.Las dotaciones específicas pretenden la constitución de un fondo para paliar el impago de operaciones concretas y se detrae de las genéricas tal como se contempló en el apartado anterior. La circular discrimina según las garantías de las operaciones y la tipología de titulares. Los calendarios más largos ó laxos corresponden a operaciones con garantía real sobre vivienda con una relación préstamo valor (LTV: loan to value) igual o inferior al 80% (Tabla 2), que se dotarían al 100% a partir de los seis años.

Tabla 2 - Cobertura operaciones con garantía real sobre vivienda LTV < 80%

| Calendario | % |

| Hasta 3 años | 2,00 |

| > 3 a 4 años | 25,00 |

| ]]> > 4 a 5 años | 50,00 |

| > 5 a 6 años | 75,00 |

| > 6 años | 100,00 |

Fuente: Banco de España (2004).

Para otras garantías hipotecarias y resto de garantías la circular discrimina entre titulares empresas y personas físicas, con mayores exigencias para aquellas operaciones soportadas sobre otras garantías y cuya titularidad corresponde a empresas, tal como se representa en la Tabla 3. En cualquier caso todas estas operaciones estarían dotadas al 100% en un plazo igual o superior a dos años.

]]> Tabla 3 - Cobertura Específica.

|

| Empresas

| Resto clientes

| ||

| Garantias | Real | Otras | Real | ]]> Otras |

| Hasta 6 meses | 5,30 | 4,50 | 4,50 | 3,80 |

| > 6 a 12 meses | 27,80 | 23,60 | 27,40 | ]]> 23,30 |

| > 12 a 18 meses | 65,10 | 55,30 | 60,50 | 47,20 |

| > 18 a 24 meses | 95,80 | 81,40 | 93,30 | ]]> 79,30 |

| > 24 meses | 100,00 | 100,00 | 100,00 | 100,00 |

Fuente: Banco de España (2004).

Como hemos comentado y revisaremos seguidamente (apartado 7) con más detalle, estas tablas de coberturas han sido modificadas por la Circular 3/2010 de 29 de junio (Banco de España, 2010-d), pero sustancialmente tienen la misma filosofía y van en la misma dirección, solo que mejoradas con la incorporación de las experiencias habidas.

Con independencia de la clasificación de moroso y de la realización de las correspondientes dotaciones, las entidades comienzan el tratamiento de estas operaciones desde el día siguiente del primer impago disponiendo de una estructura o Área Funcional dedicada a ello, sirviéndose incluso de empresas externas especializadas

]]> Podemos distinguir diferentes etapas en esta fase: gestión telefónica, gestión personal, precontencioso y finalmente, previo análisis de oportunidad según tipología de las operaciones y garantías del deudor, la vía judicial. A lo largo de todas ellas, se abordan y evalúan una amplia variedad de propuestas y alternativas orientadas a eliminar o al menos reducir el riesgo: novaciones, refinanciaciones, daciones en pago, etc. Si todas las gestiones han sido infructuosas quedará un subproducto, el fallido, que tendrá que compensarse con las dotaciones efectuadas y, por la diferencia, hacer el oportuno apunte en la cuenta de resultados. Como tal subproducto tiene posteriores tratamientos a los que no nos vamos a referir.5.5. Titulización

La expansión crediticia experimentada en España y en otros países, no hubiera sido posible sin fenómenos como la globalización y la desintermediación financiera, que abarcan todos aquellos procesos y transacciones que ponen en contacto a los inversores con los demandantes de crédito sin que intermedie contablemente una entidad de crédito. Una figura clave en todo este proceso es la titulización de activos, que partiendo de planteamientos muy sencillos ha alcanzado niveles de complejidad y sofisticación difícilmente comprensibles y manejables sin la ayuda de las nuevas tecnologías de la información. Conceptualmente es la transformación de los activos de una empresa (entidad financiera o no) en títulos que se colocan directamente en el mercado (Catarineu y Pérez, 2008; Ruiz y Ruiz, 2007).

6. EVOLUCION MAGNITUDES

En este apartado vamos a observar cual ha sido el comportamiento del riesgo crediticio y otras magnitudes relacionadas durante los últimos años en España.

En primer lugar, Gráfico 1, se observa el fuerte crecimiento de la inversión crediticia desde el año 2000, especialmente entre los años 2003 y 2007, ejercicio en el que el crecimiento se estanca e incluso comienza a descender.

Gráfico 1 Evolución Inversión Crediticia y Recursos Propios

En segundo lugar, Gráfico 2, se observa el incremento de los activos dudosos desde el estallido de la crisis, año 2007, que superan ampliamente la provisión para insolvencias que al efecto tenía dotadas las entidades financieras españolas. Este hecho es bastante para que se cuestione ampliamente la validez de todos los controles y sistemas revisados a lo largo de este artículo.

Gráfico 2 Evolución Activos Dudosos y Provision para Insolvencias

En términos de variaciones interanuales, y con una perspectiva temporal más amplia, en el Gráfico 3, podemos realizar, en relación a las rúbricas referidas a Otros Sectores Residentes, varias observaciones:

a) Desde el año 1985 se han sucedido distintas etapas en el crecimiento del crédito, pero ninguna de ellas ha sido tan extensa ni ha alcanzado las tasas experimentadas durante el periodo 2004-2007, con tasas interanuales superiores al 20% y que llegaron al 27% en el ejercicio del 2005.

b) Los activos dudosos experimentaron, en la crisis del 1991-1992, tasas de crecimiento del 54% que superaban el ritmo de crecimiento de las provisiones, cifras elevadas sin duda, pero muy alejadas del 318%, correspondientes a la crisis de 2007, que alejaban drásticamente los activos dudosos de las provisiones que teóricamente debían acompañarlos.

c) Durante años, las provisiones han ido al ritmo de los activo dudosos e incluso por encima, salvo en la actual crisis cuyas tasas de variación se ha distanciado considerablemente, descubriendo un desfase que asombra al sector.

]]>Gráfico 3 Tasas variación de IC, P y AD de Otros Sectores Residentes.

Este desfase entre morosidad y provisiones se visualiza perfectamente en el Gráfico 4[10] , que refleja la evolución de las coberturas efectuadas en relación a las tasas de morosidad incurridas.

Gráfico 4 Morosidad y Cobertura

Las coberturas han mantenido una tendencia alcista como consecuencia del incremento de la inversión y de las provisiones obligatorias de la Circular 4/2004, hasta situarse en un cómodo e histórico 356,30% en el año 2004, para reducirse drásticamente hasta llegar a unos mínimos del 58,14% a finales del 2009.

]]> Respecto al ratio de morosidad se situó en el año 2009 - tras años de mínimos históricos, coincidiendo con el periodo alcista del ciclo- en el 4.96% tasa modesta si se compara con las cifras alcanzadas en otros momentos (8.45% en 1993). Si bien esta cifras son puestas en duda por diversas agencias internaciones, y en cualquier caso, la fortaleza de la cuenta de resultados de aquellos años no es equiparable a los estrechos márgenes con los que tiene que convivir la industria financiera en estos momentos.Si hacemos un ejercicio comparativo e indagamos algo más en estos datos globales (Banco de España, 2010), se observa que las tasas de crecimiento del crédito en España durante la presente década han sido muy superiores a los de la media europea, como se refleja en el Gráfico 5, y por otro lado, que la tasa de morosidad del conjunto de entidades no es más que la síntesis de una gran diversidad, tanto por sectores económicos (Gráfico 6), como por entidades financieras concretas (Gráfico 7).

Gráfico 5. Tasa de variación del Crédito a Hogares y Sociedades no Financieras

Gráfico 6. Ratio Dudosidad por Sectores por Actividad

Gráfico 7. Distribución Ratio Dudosidad

]]>

Los datos anteriores vienen a confirmar una sospecha, esto es, que si bien la crisis ha llegado para todas las entidades y que todas ellas estaban sometidas a los mismos marcos normativos y operaban en idénticos entornos económicos, los resultados han sido distintos, pues diferentes fueron sus equilibrios corporativos, distintos sus verdaderos objetivos y por ende, divergentes sus estrategias o, al menos, la perseverancia en su implementación (Mintzberg, Quinn y Ghoshal, 1999).

7. LA NUEVA NORMATIVA DE PROVISIONES

La experiencia acumulada en la aplicación de los preceptos revisados con anterioridad ha llevado al Banco de España, tras un periodo de reflexión y consulta pública (Banco de España, 2010-b), a la emisión de la Circular 3/2010 que modifica los criterios de dotación para insolvencias aplicados hasta la fecha.

Las modificaciones introducidas pivotan sobre tres ejes. En primer lugar simplifica el esquema de coberturas por morosidad, eliminando distinciones entre las diferentes tipologías de operaciones y acortando el plazo para la provisión total de las mismas que se establece en un máximo de 12 meses, tal como se recoge en la Tabla 4.

Tabla 4 - Cobertura morosidad.

| Calendario | ]]> % |

| Hasta 6 meses | 25,00 |

| > 6 a 9 meses | 50,00 |

| > 9 a 12 meses | 75,00 |

| > 12 meses | 100,00 |

Fuente: Banco de España (2010-d).

]]>En segundo lugar, estima que las operaciones con garantía hipotecaria de primer rango sobre bienes inmuebles tienen, finalmente, algún valor residual o de rescate que se estima como máximo en el resultado de aplicar un esquema de porcentajes (Tabla 5) sobre el valor de adquisición o tasación actualizada, eligiéndose el menor de ambos. Se trata de reajustar el valor de las carteras y que no se produzca un hipotético exceso de dotaciones.

Tabla 5 - Ajuste valoración en Activos Inmobiliarios.

| Tipo de garantía | % |

| Vivienda terminada residencia habitual | 80,00 |

| Fincas rústicas, naves, locales, oficinas | 70,00 |

| ]]> Viviendas terminadas, resto | 60,00 |

| Parcelas, solares y resto activos inmobiliarios | 50,00 |

Fuente: Banco de España (2010-d).

En tercer lugar, establece un nuevo criterio para efectuar dotaciones sobre los activos aceptados en dación en pago (Tabla 6) estableciendo una penalización creciente según tiempo de permanencia en el balance, tratando de reflejar con mayor objetividad el valor que el mercado otorga a dichos activos e incentivando a las entidades a su realización.

Tabla 6 - Dotación en Activos por Dación en Pago.

| Calendario | ]]> % |

| Mínimo | 10,00 |

| > 12 a 24 meses | 20,00 |

| > 24 meses | 30,00 |

Fuente: Banco de España (2010-d).

Por último hace hincapié en reforzar los criterios de análisis contemplados en el apartado 5.1. en línea a las directrices y recomendaciones de Basilea II.

]]> El supervisor (Banco de España, 2010-c) ha realizado un análisis del impacto que estas nuevas medidas, en relación a las actualmente en vigor, tendrían sobre los estados contables de las entidades financieras, que, salvando el elevado grado de heterogeneidad característico del Sistema Financiero Español, se sitúan en un incremento de coberturas del 2% para el conjunto del sector para el año 2010 y del 7% para el 2011. Estos incrementos de dotaciones implicarían una reducción del resultado antes de impuestos, para el ejercicio en curso, de un 10%.

8. CONTROL ESTRATEGICO

Desde una perspectiva contingente, no es suficiente para la adecuada dirección de una entidad financiera la aplicación de modernas técnicas de gestión ni el cumplimiento escrupuloso de las instrucciones y recomendaciones del supervisor. La reflexión estratégica implica, además de analizar las debilidades y fortalezas de la entidad y considerar las condiciones ambientales, alzarse con la suficiente perspectiva respecto al ciclo económico, ya que los cambios en el entorno modifican las hipótesis del planteamiento estratégico (Schendel y Hofer, 1979) y alteran los equilibrios preexistentes en la propia organización.

Los ciclos son persistentes y su devenir influye considerablemente sobre el negocio financiero, peligrosamente susceptible de acomodarse al ritmo del ciclo tanto en la fase alcista como en la de descenso (Pierce y Shaw, 1977). En el Gráfico 8 se representa la evolución de la morosidad, el producto interior bruto (PIB) y tasa de paro, en la que se observa nítidamente la estrecha relación que existe entre estas variables, de carácter inverso en el caso del PIB y directo si se compara desempleo y morosidad.

Gráfico 8 - Morosidad y Ciclo Económico.

Para conocer el impacto de los sucesivos escenarios macroeconómicos sobre la evolución de las entidades financieras deberían realizar los denominados Análisis de Escenarios Críticos (stress-testing) no solo cuando la realidad acucia sino de forma periódica. Una posible metodología consiste en definir tres escenarios: uno histórico, basado en condiciones de mercado recopiladas de las últimas crisis ocurridas, otro de crisis que registra movimientos extremos de mercado y un escenario de peor caso que recoge la máxima pérdida en variación diaria en el último año (Carazo, 2009).

]]> Para cada uno de estos escenarios se definen y calculan mediante modelos econométricos una serie de variables desplegadas sobre un entorno temporal previamente definido tal como se representa resumidamente en la Tabla 7 y se calcula su impacto sobre cada una de las rúbricas de la cuenta de resultados y del balance de posición.

Tabla 7 - Variables Entorno Económico.

|

| n | n+1 | n+2 | n+3 | n+4 | n+5 | ]]> |

| PIB |

|

|

|

|

|

| MOROSIDAD |

| DESEMPLEO | ]]> |

|

|

|

|

| PROVISIONES |

| VALOR ACTIVOS |

|

| ]]> |

|

|

| CRECIMIENTO |

| CARGA FINANCIERA |

|

|

|

| ]]> |

| CAPACIDAD INSTALADA |

| POBLACIÓN |

|

|

|

|

|

| ]]> PASIVO MINORISTA |

| RENTA DISPONIBLE |

|

|

|

|

|

| FINANCIACION MAYORISTA |

| EURIBOR | ]]> |

|

|

|

|

| SPRED |

| CUENTA DE RESULTADOS | BALANCE POSICION | ||||||

Fuente: Elaboración propia.

]]>Como consecuencia de estos análisis, y de forma predictiva, la dirección estratégica de las entidades estimará la segmentación (geográfica, sectorial y de productos) más adecuada para su cartera de riesgo, evaluando sus necesidades y fuentes de financiación.

Tras un periodo de debates (Annunziata, 2010; Carbó y Maudos, 2010; De Guindos, 2010) sobre la conveniencia de realizar estas pruebas de estress a nivel europeo y con ciertos grados de homogeneidad con el objetivo de incorporar la transparencia e información que el que reclama el mercado, cohibido por el grado de desconocimiento existente respecto al contenido real de los balances de las distintas entidades, y después de sucesivas declaraciones por parte de las autoridades españolas y comunitarias, el 23 de junio de 2010, el Comité Europeo de Supervisores Bancarios (Committee of European Banking Supervisors, 2010-a) publicó un informe sobre los aspectos metodológicos y resultados obtenidos de las pruebas de estrés realizadas por los diferentes países de la Unión Europea para un total de 91 entidades de las que 27 eran españolas.

Los resultados obtenidos no deberían servir tan solo para tranquilizar a los mercados, sino para aplicar medidas concretas en la planificación estratégica de las entidades e introducir estimaciones móviles sobre los coeficientes indicados en las tablas anteriores. Estos coeficientes tendrían que estar en función de las variables y resultados que periódicamente se obtuvieran de las pruebas de estrés a realizar periódicamente como un ejercicio ordinario por parte de la autoridad monetaria.

El proceso de planificación concluirá con la definición de un plan de acción / contingencia que tenga como vértice la solvencia de la entidad. En este plan de contingencia se detallarán las actuaciones de la entidad ante eventuales divergencias entre la planificación del capital y la realidad económica experimentada. El plan recogerá aspectos como los objetivo de recursos propios, criterios de activación del plan (indicadores y alertas), la estructura organizativa, flujos de información y comunicación, mapa de obtención de fuentes de capital, dotación a reservas, venta de carteras, etc..

Pero no todo es ciclo económico, el control estratégico ha de evaluar también el endeudamiento global del sistema; el riesgo tecnológico, derivado de cambios bruscos en los conocimientos y su aplicación en los procesos en relación a las inversiones realizadas; el riesgo de negocio proveniente de la elección de una estrategia errónea para asegurar un rendimiento máximo del capital empleado o derivado de cambios desfavorables en los ámbitos fiscal, económico, legal, regulatorio o de competitividad (Blanco, 1985) y por último tendrá en cuenta el factor humano y las perspectivas de los grupos de interés (Johnson y Scholes, 1997).

La perspectiva de los grupos de interés entra de lleno en la investigación de los objetivos reales que subyacen a las decisiones tomadas y objetivos proclamados (Mintzberg, 1992). Respecto al factor humano, se han de tener en cuenta, no solo aspectos de gestión como la elaboración de sistemas de incentivos y objetivos que no primen variables de crecimiento y rentabilidad a corto sin correcciones a largo plazo por resultados de morosidad o deterioro de activos[11], también se han de considerar aspectos culturales como los comportamientos gregarios que desprecian los riesgos, minimizan la memoria colectiva y confunden garantías con capacidad de pago en ciclos alcistas, y por el contrario, exageran los vicios en épocas bajistas.

En este momento parece apropiado traer a colación la clásica polémica sobre la cohabitación entre la disciplina de mercado y la supervisión bancaria como instrumentos para mejorar la eficiencia y funcionamiento del sector financiero, así como depurar responsabilidades de gestión ó económicas. Lo importante en todo caso es que las actuaciones públicas estén acordes con los movimientos del mercado (Acharya, 2001) y no adolezcan de inconsistencia temporal al convertirse en más laxa en la medida que la crisis de la entidad se hace más evidente. Se trata de un efecto perverso que nace del miedo al riesgo sistémico por parte de las autoridades (Kaufman y Scott, 2000) que no hace sino alentar comportamientos de riesgo moral por parte de los administradores de las entidades que observan como sus prácticas negativas no necesariamente les repercuten. En este sentido, la propia amenaza de un pánico bancario puede ser incluso deseable, puesto que obligaría a los agentes a disciplinarse y actuar más diligentemente.

En el caso español reciente, las intervenciones por parte del Banco de España de Caja Castilla-La Mancha y de CajaSur, podrán haber afectado la credibilidad internacional del sistema financiero español en el exterior, pero no han afectado sustancialmente la confianza de los clientes de estas entidades, donde no ha existido, a pesar de las pésimas y continuadas noticias, fugas singulares de fondos. Es más, la intervención ofreció más seguridad y estabilidad a la clientela, y curiosamente también a empleados y gestores, lo que última instancia parece que fue decisivo para que los gestores de CajaSur prefirieran ser intervenidos por el Banco de España antes que absorbidos por otra entidad (Unicaja).

Como señalan Allen y Gale (2000), la ausencia de incentivos por parte de los bancos a disciplinar su riesgo en mercados competitivos, donde los accionistas gozan del privilegio de responsabilidad limitada de su inversión y en el caso de las cajas los representantes políticos ni siquiera eso, aconsejan la supervisión bancaria, especialmente si tenemos en cuenta que el regulador ha de valorar también los potenciales riesgos sistémicos que se derivan de la quiebra de estas empresas. Riesgos sistémicos que quizás no sean tan grandielocuentes como los vividos en otras crisis del pasado pero tienen efectos tan profundos como la ausencia de crédito y la ralentización subsiguiente del crecimiento económico que padecemos en estos momentos.

]]> Sobre un futurible Basilea III, existen diversas propuestas que ofrecen soluciones a los problemas aquí planteados sobre las que, sin ser exhaustivos, realizamos un breve enunciado (Basurto, 2010; Deloitte Development, 2010; Foundation for European Progressive Estudies, 2009; Roldan, 2009) y que algunas de ellas, finalmente y tras largas negociaciones, han visto la luz en una nota de prensa del 12 de septiembre de 2010, del Grupo de Gobernadores y Jefes de Supervisión de los 27 países económicamente más importantes del mundo (órgano supervisor del Comité de Basilea), que contiene las líneas básicas de la propuesta que se presentará en la cumbre del G20 en Seul (Corea) en noviembre de 2010 (Comité de Supervisión Bancaria de Basilea, 2010).· Mejora de la calidad, coherencia y transparencia de la base de capital, es decir fortalecimiento del Tier 1, en contraposición con políticas de reparto de dividendos.

· A este ratio se le añaden dos buffers (colchones) uno respecto a los activos ponderados por riesgo y otro de carácter anticíclico, que fomentará las dotaciones genéricas o que anticipen las dotaciones por morosidad.

· Introducción de unos estándares objetivos de liquidez (a corto y largo plazo), en especial para aquellas entidades con tamaño significativo y actividad internacional, denominadas también entidades sistémicas.

· Establecer criterios que estabilicen los plazos de captación de los recursos con los otorgados en la concesión de los préstamos.

· Eliminar factores procíclicos de los sistemas de ponderación de riesgos de Basilea II y sustituirlos por métodos mucho más sencillos transparentes y de general aplicación.

· Fomentar la sustitución de los mecanismos de retribución e incentivos de directivos orientados al corto plazo por otros vinculados a la consecución de objetivos de estabilidad a largo plazo

· Para los instrumentos common equity, se fija un calendario de reducción que es más benévolo para las entidades que carecen de acciones (Cajas de ahorros). También se prevé un periodo transitorio para eliminar las inyecciones públicas de capital.

El periodo de adaptación a los nuevos requerimientos se establece paulatinamente entre el 1 de enero de 2013 y el 1 de enero de 2018.

]]> 9. CONCLUSIONES

El Banco de España, con el propósito de regular un enfoque estratégico que dotara a las entidades financieras españolas del suficiente nivel de capitalización, estableció en el capítulo décimo de la Circular 3/2008 unos principios de Auto-Evaluación que garantizaran el cumplimiento de los objetivos de capital en la planificación estratégica de cada entidad.

Sin embargo, sigue aislando la nueva propuesta sobre provisiones de riesgo de crédito de esta perspectiva estratégica, dejando a la autonomía de cada entidad la aplicación de aquellos criterios que consideren más convenientes.

Nuestra opinión es que deberían de integrarse de forma automática en las exigencias de provisiones la información procedente del entorno macroeconómico, complementándose de esta forma las iniciativas del Banco de España con las tendencias actuales de la supervisión bancaria en ámbitos como las necesidades de capitalización, regulación y transparencia en la gestión (Committee of European Banking Supervisors, 2010; City of London Corporación by Europe Economics, 2010).

Por ello entendemos que las modificaciones indicadas por el banco de España deberían completarse, desde nuestra perspectiva, en dos aspectos, que detallamos en los siguientes apartados.

9.1. Incorporación de un factor anticíclico en las dotaciones genéricas

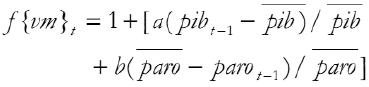

Se añadiría al coeficiente α una variable anticíclica - {vm} - vinculado a la evolución de determinadas magnitudes macroeconómicas (variación del PIB, tasa de paro, endeudamiento general del sistema, etc.), cambiando la tabla fija actual por una vinculada a esas variables subyacentes (Tabla 8) de forma que cuanto más evolucionado sea la tendencia del ciclo económico más elevadas sean las dotaciones por incremento del riesgo, y viceversa. Ello introduciría dosis de moderación en las decisiones de los directivos bancarios en las épocas que más fácil parece todo, y liberaría recursos en periodos con circunstancias más adversas.

Tabla 8 - Cobertura Genérica.

| Clasificación del Riesgo | ]]> α | β |

| Sin riesgo apreciable | 0,00*{vm} | 0,00 |

| Riesgo bajo | 0,60*{vm} | 0,11 |

| Riesgo medio-bajo | 1,50*{vm} | ]]> 0,44 |

| Riesgo medio | 1,80*{vm} | 0,65 |

| Riesgo medio-alto | 2,00*{vm} | 1,10 |

| Riesgo alto | 2,50*{vm} | 1,64 |

Para cuantificar el elemento anticíclico del coeficiente α, se sugieren dos alternativas, de las que simplemente realizados una breve descripción, dejando para posteriores investigaciones un desarrollo más amplio:

i) Análisis econométrico, obteniendo mediante técnicas de regresión la relación de dependencia existente entre la morosidad del sector financiero y las variables macroeconómicas más significativas. A partir de la estimación de la morosidad futura se pueden establecer las provisiones presentes.

Se supone el siguiente modelo:

Donde el factor morosidad (Y) se descompone en K variables macroeconómicas (X) y un factor latente (Z) que recoge la parte no identificada del factor X. Se puede hacer globalmente o desglosado por sectores y/o por grupos de Entidades, según exposiciones por tipología de riesgos. Un estudio al respecto fue el realizado por Delgado y Saurina (2004), donde los resultados obtenidos para el caso del subsector familias, en que se contemplaban las variables macroeconómicas pib y paro aquí estimadas, fue el siguiente:

Se puede observar que este modelo incluye otras variables, como las garantías aportadas (garaf) y la morosidad del propio subsector (morf).

ii) Algoritmo de ponderación de acuerdo con las observaciones realizadas sobre la evolución de las dos variables macroeconómicas reflejadas en el Gráfico 8 - tasa de paro y producto interior bruto- a lo largo de los ciclos económicos, de forma que cuanto más alto nos situemos en el ciclo, mayores serán las exigencias de dotaciones y viceversa.

]]> La función propuesta sería la siguiente:

Donde a y b corresponden a las ponderaciones, según la importancia relativa, de las variables consideradas, y ![]() y

y ![]() , son valores de referencia de dichas variables, que pueden ser sus respectivas medias aritméticas durante el periodo histórico estudiado o importes más ajustados a los objetivos pretendidos. Por su parte

, son valores de referencia de dichas variables, que pueden ser sus respectivas medias aritméticas durante el periodo histórico estudiado o importes más ajustados a los objetivos pretendidos. Por su parte ![]() t-1 y

t-1 y ![]() t-1 son los valores que toman estas variables en el año anterior al trabajado. Para valores obtenidos idénticos a los tomados como referencia, las dotaciones serán iguales a las practicadas en la actualidad, esto es {vm}=1.

t-1 son los valores que toman estas variables en el año anterior al trabajado. Para valores obtenidos idénticos a los tomados como referencia, las dotaciones serán iguales a las practicadas en la actualidad, esto es {vm}=1.

Una versión de la función anterior es incorporar los valores que arrojan estas variables durante los n periodos anteriores al trabajado. Esta versión proporciona más información histórica, pero por el contrario, reacciona más lentamente a los cambios del entorno.

Para contrastar la bondad de nuestras premisas hemos aplicado la primera versión de la función propuesta (solo considerando los valores del ejercicio precedente), a las series históricas de los datos estudiados habiéndose obtenido los resultados reflejados en el Gráfico 9, que desde nuestra perspectiva, resultan bastante satisfactorios.

Gráfico 9 - Activos Dudosos y Propuestas de Provisiones.

]]> Con este objetivo, se han confeccionado dos series cuyas denominación y características señalamos a continuación. En ambas hemos considerado que la importancia relativa de las dos variables macroeconómicas contempladas es idéntica, por ello, le hemos otorgado el mismo valor de ponderación: a = b = 1.

Provisiones A

§ Asignamos a los valores de referencia, ![]() y

y ![]() las medias aritméticas simples de dichos valores en el periodo histórico contemplado (1975-2009), esto es, un 15,05% de tasa de paro y un 2.45% de tasa interanual de variación del pib.

las medias aritméticas simples de dichos valores en el periodo histórico contemplado (1975-2009), esto es, un 15,05% de tasa de paro y un 2.45% de tasa interanual de variación del pib.

Provisiones B

§ En esta prueba asignamos unos valores más restrictivos, es decir, más cercanos a posiciones mínimas aceptables dentro del ciclo económico, concretamente hemos otorgado un 18% a la variable ![]() y un 1,5 % a

y un 1,5 % a ![]() .

.

En el Gráfico 9, se puede observar que las provisiones obtenidas en ambos casos (A y B) se adaptan mejor al ciclo que las efectivamente realizadas de acuerdo con la normativa actual (línea verde), e incluso, las Provisiones A, calculadas de una forma más proactiva, llegan a igualar el volumen de activos dudosos en el, por ahora, cenit de la actual crisis económica

La propuesta efectuada se entiende como una medida de política económica y por tanto permite cierta discrecionalidad con objeto de conseguir los objetivos propugnados que en este caso consisten en dotar a las entidades financieras del suficiente nivel de provisiones para insolvencias que les permita hacer frente, en tiempos de crisis, a los activos dudosos que previsiblemente aniden en sus balances.

Este esfuerzo es muy difícil realizarlo en estos momentos, pero hubiera sido factible durante la época de bonanza, en el periodo alcista del ciclo económico que es, precisamente, cuando el modelo aconseja ir realizando las oportunas provisiones.

9.2. Anticipar los tiempos de inicio para el cómputo de dotaciones por dudosidad.

Las dotaciones sobre operaciones dudosas por morosidad deberían ampliarse a las operaciones vencidas y no esperar al plazo fijado de los 90 días para comenzar el cómputo, si bien con porcentajes más reducidos según se recoge en la Tabla 9. Ello incentivaría la utilización de alertas tempranas[12] y evitaría prácticas poco deseables en las fronteras temporales de la entrada en mora.

]]>Tabla 9 - Cobertura por morosidad.

| Calendario | % |

| > 30 dias a 2 meses | 5,00 |

| > 2 a 3 meses | 15,00 |

| > 3 a 6 meses | 25,00 |

| ]]> > 6 a 9 meses | 50,00 |

| > 9 a 12 meses | 75,00 |

| > 12 meses | 100,00 |

Fuente: Elaboración propia en base a Banco de España (2004,2010-b, 2010-d).

BIBLIOGRAFIA

ACHARYA, V. V. (2001): Is the international convergence of capital adequacy regulation desirable?, Discussion Paper 3253, Centre for Economic Policy Research. London.

]]> ALLEN, F. y GALE, D. (2000): Comparing Financial Systems. Cambridge, Mass., MIT Press.ANNUNZIATA, M. (2010): Los test de estrés de los bancos europeos, The Wall Street Journal Europe, Expansión, Pág. 22. 25-06-10.

BANCO DE ESPAÑA (2004): Circular 4/2004, de 22 de diciembre, sobre normas de información financiera pública y reservada, y modelos de estados financieros, BOE. Madrid.

BANCO DE ESPAÑA (2008): Circular 3/2008, de 22 de mayo, a entidades de crédito sobre determinación y control de los recursos propios mínimos, BOE, Madrid.

BANCO DE ESPAÑA (2008-a): Circular 6/2008, de 26 de noviembre, sobre normas de información financiera pública y reservada, y modelos de estados financieros, BOE, Madrid.

BANCO DE ESPAÑA (2010): Informe de Estabilidad Financiera 3/2010, BDE, Madrid.

BANCO DE ESPAÑA (2010-a): Circular 2/2010, de 27 de enero, que modifica la Circular 4/2004, BDE, Madrid.

BANCO DE ESPAÑA (2010-b): Proyecto de circular que modifica la número 4/2004, sobre normas de información financiera pública y reservada y modelos de estados financieros, BDE, Madrid.

BANCO DE ESPAÑA (2010-c): Análisis de impacto de los cambios introducidos en el Anejo IX de la Circular 4/2004, BDE, Madrid.

BANCO DE ESPAÑA (2010-d): Circular 3/2010, de 29 de junio, que modifica la Circular 4/2004, BDE, Madrid

]]> BASURTO, J. (2010): Basilea III, en puertas, El Nuevo Lunes, Rating Banca, 30-05-2010. Pág. 3BLANCO, F. (1985): El Control como Guía de la Gestión Empresarial, IPYMEI, Madrid

CAJA DE GRANADA (2004): Gestión de riesgos, adaptación a Basilea II, Granada.

CARAZO, J.L. (2009): La planificación de Capital en el Marco de Basilea II, Management Solutions, Madrid.

CARBÓ, S. y MAUDOS, J. (2010): Pruebas de estrés .y de credibilidad, Negocios El País, 27-06-210, Pág. 8.

CASANUEVA, E. (2009): El Sistema Financiero Español ante la Crisis Financiera Internacional, J.P. Morgan, Madrid.

CATARINEU, E. y PÉREZ, D. (2008): La titulización de activos por parte de las entidades de crédito: el modelo español en el contexto internacional y su tratamiento desde el punto de vista de la regulación prudencial, Revista de Estabilidad Financiera., nº14, Banco de España, Madrid.

CITY OF LONDON CORPORATION BY EUROPE ECONOMICS (2010): The future of Banking Regulation, City of London Economic Development. Londres.

COMMITTEE OF EUROPEAN BANKING SUPERVISORS (2010): Guidelines on Supervisory Disclosure, http://www.c-ebs.org/documents/Publications/Standards.

COMITÉ DE SUPERVISION BANCARIA DE BASILEA (2004): Convergencia internacional de medidas y normas de capital, Banco Internacional de Pagos, Basilea.

]]> CUERVO, A. (1987): La crisis bancaria en España (1977-1985): causas, sistemas de tratamiento y coste, Ariel, Barcelona.DELOITTE DEVELOPMENT (2010): The future of regulation in financial services, Londres.

DE GUINDOS, L. (2010): Pruebas de esfuerzo para los bancos, Economía y Empresas, nº 132, pág. 20, Mercados El Mundo. [ Links ]

DELGADO, J. y SAURINA, J. (2004): Riesgo de crédito. Un análisis con variables macroeconómicas, Banco de España, Madrid,

FOUNDATION FOR EUROPEAN PROGRESSIVE ESTUDIES (2009): Towards Basel III?. Regulating the banking sector after de crisis, Bibliothèque Solvay, Bruselas.

JOHNSON, G. y SCHOLES, K. (1997): Dirección Estratégica, Prentice Hall, Madrid.

KAUFMAN, G. y SCOTT, K. E. (2000): Does bank regulation retard or contribute to systemic risk?, Working Papers Series 11/29/2000, Loyola University, Chicago.

LAFFARGA, et al (1986): El pronóstico a largo plazo del fracaso en las instituciones bancarias, Metodología y aplicaciones al caso español, Esic-Market, 53, julio-septiembre.

LAFFARGA, et al (1991): La predicción de la quiebra bancaria: el caso español, Revista Española de Financiación y Contabilidad, Enero-Marzo.

LATORRE DIEZ, J. (1997): Regulación de las Entidades de Crédito en España, Fundación de las Cajas de Ahorros Confederadas, Madrid.

]]> MINTZBERG, H. (1992): El poder en las organizaciones, Ariel, Barcelona.MINTZBERG, H.; QUINN, J. y GHOSHAL, S. (1999): El proceso estratégico, Prentice Hall, Madrid.

PARLAMENTO EUROPEO (2002): Reglamento (CE) 1606/2002 del Parlamento y del Consejo del 19 de julio de 2002, relativo a la aplicación de normas internacionales de contabilidad, Diario Oficial de las Comunidades Europeas, Bruselas.

PIERCE, D. y SHAW, D. (1977): Economía monetaria: Teoría, Evidencia y Política, ICE, Madrid.

RODRÍGUEZ ANTÓN, J. (1990): La banca en España, un desafío para 1992, Pirámide, Madrid.

ROLDAN, J.M. (2009): Is it implementing Basel II or do we need Basell III?, Banco de España-Eurosistema, Londres.

RUIZ, G. y RUIZ, M. (2007): La metamorfosis actual del sistema financiero, Cámara de Comercio, Málaga.

SCHENDEL, D. y HOFER, C. (1979): Strategic Management, Little Brown, Boston.

Endnotes

]]> [1] Asset Backed Securities[2] Collateralized Debit Obligations

[3] Credit Default Sawp

[4] También se ha recurrido al estudio de series históricas más largas, desde el año 1985, para analizar con mayor perspectiva el comportamiento relativo de las magnitudes analizadas.

[5] Bank of International Settlements

[6] IFRS: International Financial Reporting Standards

[7] International Accounting Standards Board

[8] La más reciente se refiere al Reglamento (CE) 25/2009 del Banco Central Europeo.

[9] Risk Adjusted Return On Capital ó Rentabilidad ajustada a riesgo, que incorpora el riesgo de crédito en la fijación de los tipos de interés.

[10] Para elaborar el gráfico y dotarle de mayor poder visual, hemos creado dos ejes de ordenadas, uno con los valores porcentuales de la variable cobertura (izquierda) y otro con los valores de morosidad (derecha).

]]> [11] La reunión del G-20 de Septiembre de 2009 en Londres, pactó regular las primas y se encargó al Consejo de Estabilidad Financiera la realización de propuestas concretas que no han sido ratificadas aún ni en Pittsburg ni en Toronto. Por su parte el Comité Europeo de Supervisores Bancarios redactó un documento publicado el 20-04-09 sobre Principios generales de remuneración.[12] Según un informe de BlackRock, grupo financiero especializado en análisis y prevención de riesgos, que ha recibido diversos encargos de la Reserva Federal a raíz de la actual crisis financiera, muchas de las operaciones morosas no llegan a atender ni el primer vencimiento. Mercados, nº 134. 11-07-2010. Pág. 14.

Submetido: 28.05.2010

Aceite: 27.11.2010

]]>