Costing and Management Control Practices in the Algarve Hotel Sector

Ana Rita Faria1; Duarte Trigueiros2; Leonor Ferreira3

1ESGHT/Universidade do Algarve; arfaria@ualg.pt

2FE/Universidade do Algarve; dtriguei@ualg.pt

3NOVA School of Business and Economics; leonor.ferreira@novasbe.pt

Resumo

Este estudo caracteriza as práticas de custeio e controlo de gestão nas unidades hoteleiras de quatro e cinco estrelas do Algarve e mede o grau de adopção do Uniform System of Accounts for the Lodging Industry (USALI, o plano de contabilidade desenvolvido em 1926 para o sector hoteleiro). O estudo justifica-se pela escassez de investigação sobre os sistemas de contabilidade e controlo de gestão no sector dos serviços, em particular nos hotéis. Os dados foram recolhidos através de um inquérito aos responsáveis do departamento financeiro de 66 unidades hoteleiras utilizando o meio de recolha presencial. Os resultados revelam uma elevada taxa de adopção do USALI e de técnicas de contabilidade de gestão tradicionais, como é o caso dos orçamentos, mas uma reduzida ou nula utilização do custeio baseado nas actividades (CBA), da análise de rendibilidade de clientes, do Balanced Scorecard (BSC) e de outras técnicas contemporâneas. Os resultados contrariam os reportados por alguns autores e mostram a importância da investigação estar assente em meios de recolha de dados que assegurem a sua fiabilidade.

]]> Palavras-Chave; Sistemas de Contabilidade e Controlo de Gestão, Práticas de Custeio e Controlo de Gestão, USALI, Sector hoteleiro, Algarve.

Abstract

The study describes the current costing and management control practices in Algarve’s hotel sector. The study further evaluates the extent of the adoption of the Uniform System of Accounts for the Lodging Industry (USALI, enacted 1926). The paucity of research on management accounting and control systems in service organizations, such as hotels, motivates this research. Data was collected from financial managers of 66 (four and five star) hotels, through personal interviews using a structured questionnaire. Results indicate a high level of adoption of the USALI and of other traditional management accounting tools. However, Activity Based Costing (ABC), Customer Profitability Analysis (CPA), Balanced Scorecard (BSC) and other innovative tools, have low or null adoption rates. Some of the findings reported in the paper are not in line with those from other studies, suggesting that a careful data collection is important to ensure reliability.

Keywords; Management Accounting and Control Systems, Costing and Management Control Practices, USALI, Hotel sector, Algarve.

1. Introdução

Nas duas últimas décadas, assistiu-se a mudanças significativas na estrutura organizacional, envolvente competitiva e tecnologias de informação das organizações (Burns e Vaivio, 2001). Para proporcionar aos gestores informação necessária para competirem num ambiente em constante mudança e para manter a relevância dessa informação, a contabilidade de gestão teve igualmente de mudar. No princípio da década de noventa, após um período de acesa contestação aos sistemas de custeio ditos “tradicionais”, emergiram diversas técnicas de contabilidade de gestão, qualificadas de “novas”, “avançadas” ou “contemporâneas”, como o Custeio Baseado nas Actividades (CBA), a Gestão Baseada nas Actividades (ABM), o Balanced Scorecard (BSC), o Custeio Alvo, a Análise do Ciclo de Vida e a Contabilidade de Gestão Estratégica (vd. Bjornenak e Olson, 1999). Contrariamente às técnicas tradicionais, que se centram em aspectos internos à organização e são orientadas para o controlo financeiro, as novas técnicas reúnem informação financeira e não financeira e adoptam um enfoque estratégico explícito, tendo vindo a ser promovidas como meios de ligação entre as operações e as estratégias e objectivos da empresa (Chenhall e Langfield-Smith, 1998).

Vários autores estudaram já as práticas e a mudança nos sistemas de contabilidade e controlo de gestão em diversos países, inclusive em Portugal. Os resultados revelam que, apesar dos proclamados benefícios das técnicas recentes, a sua utilização não se generalizou, mantendo as técnicas tradicionais grande popularidade (vd. Lukka e Granlund, 1996; Chenhall e Langfield-Smith, 1998; Joshi, 2001; Ferreira, 2002; Gomes, 2007).

Conquanto se reconheça a importância económica e social do Turismo, quer pela geração de riqueza, quer pela criação de emprego, a investigação sobre o funcionamento dos sistemas de contabilidade e controlo de gestão nas empresas turísticas é ainda limitada. Os investigadores em contabilidade de gestão têm dedicado especial atenção às empresas do sector industrial, negligenciando o sector dos serviços (Sharma, 2002; Pellinen, 2003). Sharma (2002) alertou para a necessidade dos investigadores darem a conhecer o desenho apropriado e uso dos sistemas de controlo de gestão nos hotéis, em face da importância económica da indústria hoteleira em muitas economias mundiais.

]]> Os hotéis proporcionam um contexto interessante para estudar as práticas de custeio e controlo de gestão, pois possuem um conjunto de particularidades susceptíveis de influenciar os sistemas de contabilidade de gestão empregues (Collier and Gregory, 1995). Harris (2006) sustenta que a informação fornecida pela contabilidade de gestão só poderá acrescentar valor se estiver relacionada com o produto ou negócio. Embora os hotéis sejam considerados como um negócio de serviços, eles procuram fornecer também produtos complementares. Assim, desenvolvem, no seu espaço, pelo menos três tipos de actividades de negócio significativamente diferentes e com estruturas de custos divergentes: 1. Alojamento (função de serviço puro, estrutura de custos fixos elevados resultante do elevado investimento em infra-estruturas e equipamentos); 2. Bebidas (função de retalho, estrutura de custos fixos baixos); 3. Comida (função de produção, estrutura de custos fixos baixos). Atendendo a que, consoante a função em que se especializam (industrial, comercial ou prestação de serviços) as empresas darão especial ênfase a diferentes tipos de informação, a elaboração de um único sistema de informação para um negócio que combina estas três actividades representa um desafio (Makrigiannakis e Soteriades, 2007).Para além do elevado peso dos custos fixos nos custos totais, o serviço hoteleiro possui outras características que podem ter implicações nos sistemas de custeio e controlo, nomeadamente: natureza perecível e intangível, simultaneidade da produção e da utilização, grande heterogeneidade, flutuação da procura e intensidade da mão-de-obra. Acresce que os hotéis operam em mercados cada vez mais complexos e competitivos. Para competirem com êxito e garantirem a sobrevivência das suas unidades, os gestores hoteleiros devem antecipar, e responder, às necessidades dos clientes, o que pressupõe que utilizem mais e melhor os sistemas de contabilidade e controlo para uma tomada de decisão eficiente e eficaz (Brown e Atkinson, 2001; Mia e Patiar, 2001).

O estudo encontra-se estruturado do seguinte modo. Na próxima secção apresentam-se as práticas de custeio e controlo de gestão no sector hoteleiro tendo por base a análise da literatura relevante. Em seguida descreve-se a metodologia utilizada. Na secção quatro apresentam-se e discutem-se os resultados. O estudo acaba com uma breve conclusão e sugestões para investigação futura.

2. Revisão De Literatura

O recente interesse pela contabilidade de gestão hoteleira traduziu-se na publicação de um volume considerável de textos sobre diversos aspectos da contabilidade e controlo de gestão nos hotéis. Por exemplo, podem enumerar-se na literatura científica internacional estudos sobre sistemas de custeio, orçamentos, análises de rendibilidade de clientes/segmentos de mercado, Factores Críticos de Sucesso, medição do desempenho (e.g. Balanced Scorecard), sistemas uniformes de contabilidade e contabilidade de gestão estratégica. Argumenta-se, porém, que esta investigação tem-se concentrado essencialmente nas práticas nos países emissores de turismo, como é o caso dos países da Grã-Bretanha, da Escandinávia e dos EUA, ao invés de nos países receptores (Makrigiannakis e Soteriades, 2007). Em Portugal, até há pouco tempo, não existiam estudos sobre as práticas de contabilidade e controlo de gestão na indústria hoteleira. A este propósito Lamelas (2004) sublinhava que existiam indícios de que muitos hotéis ainda não possuíam contabilidade de gestão e que funcionavam apenas com a Contabilidade geral (obrigatória).

Só recentemente surgiram estudos sobre esta temática em destinos turísticos como a Grécia (Makrigiannakis e Soteriades, 2007; Pavlatos e Paggios, 2007, 2009a,b) e Portugal (Cruz, 2007; Nunes, 2009; Faria, 2010; Lima Santos et al., 2010).

A indústria hoteleira foi uma das primeiras a dispor de um plano uniforme de contabilidade, com origem nos EUA (actualmente na décima edição). Esse plano - o USALI - tem como característica distintiva o relato dos resultados por departamento, em linha com a tradicional estrutura organizacional existente nos hotéis. Admite-se que seja adoptado sobretudo pelos grandes grupos hoteleiros e pelas cadeias internacionais (Chin et al., 1995). Porém, encontra-se por esclarecer qual o grau de aceitação e uso do USALI nos hotéis independentes (Haktanir e Harris, 2005). Kwansa e Schmidgall (1999) investigaram a utilização do USALI pelos gestores hoteleiros dos EUA, tendo constatado que 78% dos inquiridos utilizavam o USALI nas suas unidades[i]

Num estudo de caso múltiplo realizado no Reino Unido, que analisa as práticas da contabilidade de gestão em seis grupos hoteleiros, Collier e Gregory (1995) não fazem referência ao USALI, mas à utilização do custeio marginal. A margem de contribuição é apurada a nível departamental, sendo a mão-de-obra tratada como gasto fixo. O controlo dos gastos indirectos espelha a separação dos gastos em controláveis e incontroláveis. Apesar da elevada proporção de gastos fixos associada à indústria, nenhum dos grupos hoteleiros analisados pelos autores utilizava o CBA.

Dunn e Brooks (1990) e Noone e Griffin (1998) propõem um modelo de análise da rendibilidade dos clientes/segmentos de mercado com recurso ao CBA. Noone e Griffin (1999) descrevem a implementação desta técnica em hotéis recorrendo a um estudo de caso. Reconhece-se, porém, que a maioria das organizações hoteleiras ainda não calcula rendibilidades de clientes e não tem instalados os sistemas necessários, o que se deve provavelmente ao facto de não utilizarem o CBA, visto na prática como um requisito para acumular informação relacionada com a rendibilidade de clientes (Krakhmal, 2006).

]]> Na Grécia, Pavlatos e Paggios (2007) inquiriram 85 das principais empresas do sector hoteleiro, concluindo que o USALI era adoptado apenas por 11,8% dos hotéis, essencialmente pelos membros de cadeias multinacionais (53,3%). Os autores referem a existência de uma relação estatística significativa entre a utilização do USALI e o tipo de gestão. A elevada proporção de custos fixos constatada nos hotéis da amostra corrobora o que é referido na literatura. Os autores verificaram ainda que a maioria dos hotéis utiliza sistemas de custeio tradicionais, sendo que 23,5% utiliza o CBA, uma taxa de adopção que é superior à reportada noutros estudos sobre o sector hoteleiro, mas que, segundo aqueles, é consistente com o crescente ritmo de adopção da técnica na Grécia. Os hotéis determinam o custo por centros de resultados e por centros de custos e alguns deles por categoria de cliente, por dormida e por quarto. Este estudo revela ainda que a maioria dos hotéis (76,6%) utiliza o custeio por absorção.Noutro estudo publicado dois anos depois, sobre a mesma amostra, os referidos autores (Pavlatos e Paggios, 2009b) revelam que as técnicas de contabilidade de gestão mais utilizadas são a orçamentação, os indicadores de rendibilidade, a análise de rendibilidade de produtos, a análise de rendibilidade de clientes, o custeio por absorção e medidas não financeiras de avaliação do desempenho. Conquanto a taxa de adopção do CBA seja elevada (23,5%), esta técnica ficou posicionada em 23.º lugar em 30.

Ainda noutro estudo, Pavlatos e Paggios (2009a) analisam a relação entre a funcionalidade do sistema de custos e factores contingênciais na indústria hoteleira, utilizando uma amostra de 100 empresas. Concluem que a maioria dos hotéis (76%) adopta sistemas de custeio pouco funcionais ou simplistas: não classificam os custos em função do comportamento, não calculam desvios entre valores orçamentados e reais e não proporcionam informação de custos detalhada por objecto de custo. A informação sobre custos não se caracteriza por um elevado grau de exactidão e é relatada numa base anual. Os autores concluem que os sistemas proporcionam informação sobre custos pouco útil para a tomada de decisão, orçamentação, controlo e avaliação do desempenho. Pavlatos e Paggios (2009a) verificaram que a funcionalidade do sistema de custos está positivamente associada com a estratégia de baixo custo e o grau de utilização da informação sobre custos para diversas finalidades.

Em Portugal, Cruz (2007) analisou a medição do desempenho numa das principais cadeias hoteleiras globais, a operar, à data, 30 hotéis. A autora constatou que as actividades de controlo e medição do desempenho se baseiam na comparação dos resultados “orçamentados e actuais” e “ano a ano”. Verificou ainda que, nem a técnica análise da rendibilidade de clientes/segmentos de mercado nem o BSC estavam a ser utilizados. O estudo refere que a informação que serve de base ao controlo orçamental é preparada com base no plano de contas do relato financeiro e que este segue as orientações do USALI.

Nunes (2009), por seu turno, analisou a mudança nos sistemas de controlo de gestão na hotelaria portuguesa de cinco estrelas. Conclui, com base numa amostra de 45 hotéis, que a maioria realizou mudanças nos sistemas de controlo de gestão na última década. A análise das técnicas de controlo de gestão adoptadas revela que a totalidade dos hotéis (nesta questão n=34) utilizava a contabilidade de gestão estratégica e medidas de qualidade, 85% o BSC, 47% o CBA e idêntica proporção medidas de desempenho não financeiras.

Ainda em Portugal, Lima Santos et al. (2010) analisaram as práticas de contabilidade e controlo de gestão de 35 unidades hoteleiras. Constataram que a maioria tem contabilidade de gestão, sendo a sua função principal proporcionar informação para a tomada de decisões e elaboração de orçamentos. O USALI é adoptado, com diferente profundidade, por 15 unidades. As unidades utilizam frequentemente técnicas de contabilidade de gestão tradicionais, tais como os orçamentos, a análise de desvios do orçamento e o planeamento estratégico. Contudo, algumas técnicas contemporâneas não são conhecidas nem usadas pelos hotéis. As que registam um maior grau de adopção são o CBA e a orçamentação baseada nas actividades. Constataram ainda que a competição na indústria influencia positivamente as práticas de contabilidade de gestão (tradicionais) adoptadas pelos hotéis. Também verificaram que a utilização de técnicas de contabilidade de gestão é influenciada pela existência de uma empresa mãe e pela dimensão.

3. Metodologia

O estudo contempla estabelecimentos hoteleiros localizados na região do Algarve, circunscrevendo-se aos hotéis e hotéis-apartamentos (doravante designados por unidades hoteleiras) de quatro e cinco estrelas. Para a identificação do universo foi solicitada a base de dados da Associação dos Hotéis e Empreendimentos Turísticos do Algarve (AHETA)[ii]. Restringiu-se o universo à região algarvia pela sua importância e identidade única como destino turístico. O Algarve era, em 2009, a região portuguesa com maior número de quartos, capacidade de alojamento, dormidas e, a seguir a Lisboa, a região com o maior número de hóspedes em estabelecimentos de alojamento colectivo (INE, I.P., 2010).

O método de recolha de dados foi o questionário. Este encontra-se estruturado em quatro partes: 1. Informação sobre a unidade hoteleira, 2. Caracterização dos sistemas de contabilidade de gestão, 3. Percepção do respondente sobre determinadas características do sistema de contabilidade de gestão e 4. Informação sobre o respondente. A validade do seu conteúdo foi assegurada pela sua fundamentação na revisão da literatura, pelo recurso a medidas usadas em questionários de referência na área da contabilidade de gestão e pela revisão crítica do questionário por peritos na área e potenciais respondentes. Para minimizar algumas das desvantagens apontadas aos questionários, nomeadamente a baixa taxa de resposta e a qualidade das respostas, optou-se pela recolha presencial. Considera-se que esta opção contribuiu para uma taxa de resposta mais elevada e para uma maior fiabilidade das respostas, pois permitiu esclarecer os inquiridos sobre o significado de determinados conceitos e ajudou-os na compreensão das questões. Os dados foram recolhidos entre Outubro de 2009 e Abril de 2010. A sua análise foi feita através da aplicação de estatística descritiva univariada e bivariada[iii].

]]> Tendo em vista a caracterização das práticas de custeio e controlo de gestão nas unidades hoteleiras, na secção seguinte apresentam-se os resultados obtidos no tocante à adopção do USALI, às finalidades da informação sobre custos, aos objectos de custo, aos sistemas de custeio, à elaboração de orçamentos e aos sistemas de medição do desempenho.

4. Resultados

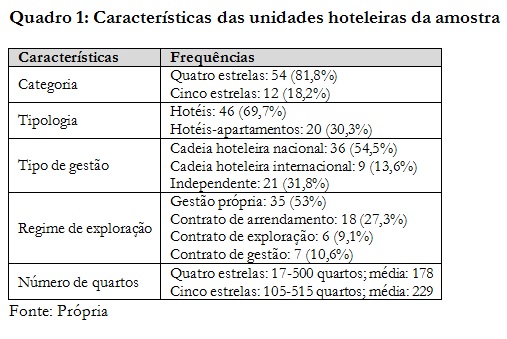

O presente estudo incide sobre uma amostra constituída por 66 unidades hoteleiras. De um universo de 89 unidades obtém-se uma taxa de resposta de 74,2%. No Quadro 1 resumem-se as características mais relevantes das referidas unidades hoteleiras.

A maioria (60%) dos respondentes[iv]exerce a função de Director Financeiro ou assistente de Director Financeiro, 20% a função de Chefe de Contabilidade ou TOC, 5,7% a função de Chefe de Serviços Administrativos e os restantes 14,3% outras funções.As unidades inquiridas seguem, como principal estratégia, a liderança de custos (34; 54% do total). Esta predomina nas unidades de quatro estrelas (64,7% do total), mas não nas de cinco estrelas, onde prevalece a diferenciação de serviços (50% do total). Um número reduzido de unidades (3; 4,8% do total), todas de quatro estrelas, focaliza-se num segmento específico. Catorze unidades (21,2%) seguem várias estratégias em simultâneo.

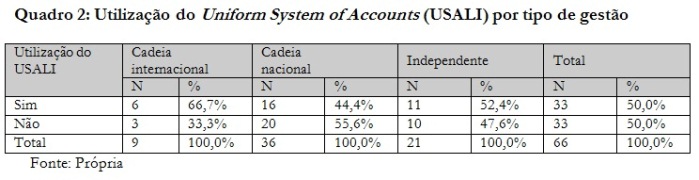

No Quadro 2 apresenta-se a utilização do USALI por tipo de gestão. Constata-se que metade das unidades inquiridas adopta o sistema. A taxa de utilização do USALI neste estudo é superior à reportada por Pavlatos e Paggios (2007) na Grécia, mas inferior à que Kwansa e Schmidgall (1999) observaram nos EUA, país de onde é originário o USALI. É ainda ligeiramente superior à observada por Lima Santos et al. (2010) em Portugal.

]]>

Atendendo ao tipo de gestão, verifica-se que são as unidades afiliadas a cadeias internacionais que registam uma maior taxa de utilização do USALI (66,7%). Contudo, as unidades independentes apresentam igualmente uma taxa de utilização elevada (52,4%), superior à das unidades afiliadas a cadeias nacionais (44,4%). Aplicou-se o teste exacto de Fisher para analisar a existência de relação entre as duas variáveis. O valor encontrado (t=1,485, p>0,05) não permite rejeitar a hipótese nula de independência. Os resultados contrariam o que é referido na literatura e as conclusões de outros estudos (e.g. Pavlatos e Paggios, 2007), que sugerem que as cadeias internacionais tendem a impor este sistema e que existem diferenças significativas entre a utilização do USALI e o tipo de gestão.

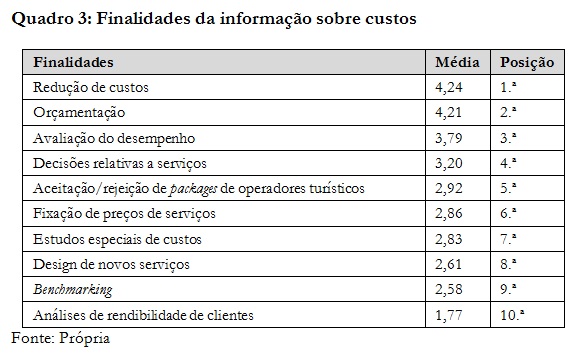

No Quadro 3 apresentam-se as finalidades da informação sobre custos nas unidades da amostra (escala ordinal de 1. nenhum uso a 5. uso muito elevado), ordenadas em função da média. Verifica-se quea informação sobre custos é muito utilizada para redução de custos e orçamentação. As finalidades para que a informação sobre custos é menos utilizada são: análises de rendibilidades de clientes, benchmarking e design de novos serviços. Esta informação é pouco utilizada para a fixação de preços de serviços, o que está em consonância com a constatação de que nas unidades da amostra o mercado é o principal factor na fixação de preços (na escala de 1.determinados pela empresa a 5. determinados pelo mercado, 73% assinalaram um valor igual ou superior a 4). Este resultado é consistente com os reportados por Collier e Gregory (1995) e Lima Santos et al. (2010), mas diverge de Makrigiannakis e Soteriades (2007), que verificaram que na Grécia os hotéis fazem extenso uso da informação sobre custos para fixação de preços.

As unidades da amostra acumulam custos por centros de resultados (100%) e por centros de custos (93,9%). Somente 12,1% das unidades o faz por quarto. Nenhuma unidade acumula custos por clientes/segmentos de mercado. Estes resultados vão ao encontro da literatura, que refere que a análise de contabilidade de gestão nos hotéis focaliza-se nos departamentos operacionais e não em produtos ou clientes (Brignall et al. 1991; Makrigiannakis e Soteriades, 2007; Pavlatos e Paggios, 2007). Quando questionadas se a estrutura organizacional da unidade coincide com os centros/departamentos em que está estruturada a contabilidade de gestão, todas as unidades afiliadas a cadeias hoteleiras internacionais e nacionais manifestaram a existência de tal paralelismo.

No que respeita ao sistema de custeio, constatou-se que 90,9% das unidades utilizam o custeio directo, tal como preconiza o USALI. Apenas os gastos directos, de natureza variável ou fixa (e.g., custos com o pessoal), são atribuídos aos departamentos operacionais. Os gastos indirectos não são repartidos pelos departamentos operacionais. O custeio total é aplicado apenas por 7,6% das unidades e o custeio variável por 1,5%. Na Grécia, Makrigiannakis e Soteriades (2007) e Pavlatos e Paggios (2007; 2009b) verificaram que os hotéis aplicam essencialmente o custeio por absorção.

Contrariamente ao que reportam estes autores, nenhuma unidade da amostra utiliza o CBA. Cerca de 9% das unidades reconhecem mesmo nunca ter ouvido falar do método. Este resultado diverge dos relatados noutros estudos realizados em Portugal (Nunes, 2009; Lima Santos et al., 2010), mas corrobora os de Collier e Gregory (1995) e Cruz (2007) que utilizam como método o estudo de caso.

]]> Quanto à elaboração de orçamentos, verificou-se que apenas quatro unidades (6,1%), todas elas independentes, não elaboram orçamentos. As 62 unidades elaboram, na sua totalidade, orçamentos operacionais anuais subdivididos em 12 períodos mensais. Contudo, verificou-se que apenas 21% elaboram orçamentos a mais de um ano. Verificou-se ainda que a avaliação do desempenho e os sistemas de recompensa se baseiam essencialmente na comparação entre valores reais e orçamentados. Estes resultados corroboram diversos estudos que sugerem que os orçamentos são uma das técnicas mais utilizadas e uma das mais valiosas ferramentas de controlo na indústria hoteleira (Collier e Gregory, 1995; Brown e Atkinson, 2001; Makriggianakis e Soteriades, 2007; Cruz, 2007; Pavlatos e Paggios, 2009b; Lima Santos et al., 2010).Por fim, constatou-se que são em número reduzido as unidades que possuem sistemas formais de medição do desempenho. Apenas 12,1% utiliza o BSC e 4,5% o Tableau de Bord. A taxa de utilização do primeiro é mais elevada nas unidades de cinco estrelas (33,3%) do que nas unidades de quatro estrelas (7,4%). Verificou-se ainda que cerca de 43% das unidades com contrato de gestão utilizam o BSC.O grau de adopção do BSC fica bastante aquém do reportado por Nunes (2009) para os hotéis de 5 estrelas.

5. Conclusões

Nos últimos anos, o crescente interesse pela contabilidade de gestão nos hotéis conduziu à publicação de vários estudos. Contudo, a evidência empírica sobre as práticas de custeio e controlo de gestão nas unidades hoteleiras portuguesas é ainda escassa. A análise de dados permite concluir que a taxa de adopção do USALI nas unidades da amostra, sobretudo entre as independentes, é elevada. A informação sobre custos é utilizada essencialmente para redução de custos e orçamentação. É reduzida ou quase nula a adopção de técnicas recentes como o CBA, a análise de rendibilidades de clientes e o BSC. Embora a presente investigação confirme que os orçamentos são muito utilizados e uma importante ferramenta de controlo na indústria hoteleira, os resultados relativos à adopção de técnicas contemporâneas ficam aquém dos reportados em alguns estudos sobre o sector hoteleiro. Em estudo posterior pretende-se identificar os factores que influenciam a contabilidade de gestão nas unidades hoteleiras.

Bibliografia

BJORNENAK, T., e OLSON, O. (1999), “Unbundling Management Accounting innovations”, Management Accounting Research, 10 (4), 325-338. [ Links ]

BRIGNALL, T., FITZGERALD, L., JOHNSTON, R. e SILVESTRO, R. (1991), “Product costing in service organizations”, Management Accounting Research, 2 (4), 227-248. [ Links ]

BROWN, J., e ATKINSON, H. (2001), “Budgeting in the Information Age: a Fresh Approach”, International Journal of Contemporary Hospitality Management, 13 (3), 136-143. [ Links ]

BURNS, J., e VAIVIO, J. (2001), “Management Accounting Change”, Management Accounting Research, 12, 389-402. [ Links ]

CHENHALL, R., e LANGFIELD-SMITH, K. (1998), “Adoption and Benefits of Management Accounting Practices: an Australian Study”, Management Accounting Research, 9, (1), 1-19. [ Links ]

COLLIER, P., e GREGORY, A. (1995), “The Practice of Management Accounting in Hotel Groups”, in Harris, P., (ed.) Accounting and Finance for the International Hospitality Industry, Butterworth-Heinemann, Oxford, 137- 159. [ Links ]

CHIN, JUDE, BARNEY e WILLIAM (1995), “Best Accounting Practice in Hotels: a Guide for Other Industries?”, Management Accounting, 73 (11), 57-58. [ Links ]

CRUZ, M. (2007), “How Might Hospitality Organisations Optimise their Performance Measures?”, International Journal of Contemporary Hospitality Management, 19 (7), 574-588. [ Links ]

DUNN, K., e BROOKS, D. (1990), “Profit Analysis: Beyond Yield Management”, Cornell Hotel and Restaurant Administration Quarterly, 31 (3), 80-90. [ Links ]

FARIA, A. (2010), “Da Utilidade e Aplicabilidade dos Sistemas de Contabilidade de gestão na Indústria Hoteleira: o Caso do Algarve”, I Seminário de Doutorandos, ESGHT, Universidade do Algarve.

FERREIRA, A. (2002), “Management Accounting and Control Systems Design and use: an Exploratory Study in Portugal”, PhD Thesis, Department of Accounting and Finance, Lancaster University. [ Links ]

GOMES, C. (2007), “A Contabilidade de Gestão e o Custeio Baseado nas Actividades nas Grandes Empresas Portuguesas. Os Determinantes do Custeio Baseado nas Actividades”, Tese de Doutoramento, Universidade do Minho, Braga. [ Links ]

]]>HAKTANIR, M., e HARRIS, P. (2005), “Performance Measurement Practice in an Independent Hotel Context”, International Journal of Contemporary Hospitality Management, 17 (1), 39-50. [ Links ]

HARRIS, P. (2006), “The Profit Planning Framework: Applying Marginal Accounting Techniques to Hospitality Services”, Accounting and Financial Management, eds. Harris e Mongiello, Butterworth-Heinemann, Oxford, 137-150.

INSTITUTO NACIONAL DE ESTATÍSTICA (INE), I.P. (2010), Estatísticas do Turismo 2009, Lisboa, http://www.ine.pt, acedido a 15.03.2011. [ Links ]

JOSHI, P. (2001), “The International Diffusion of New Management Accounting Practices: the Case of India”, Journal of International Accounting, Auditing and Taxation, 10 (1), 85-109. [ Links ]

KRAKHMAL, V. (2006), “Customer Profitability Accounting in the Context of Hotels”, in Harris, P., e Mongiello, M., (ed.) Accounting and Financial Management, Developments in the International Hospitality Industry, Butterworth-Heinemann, Oxford, 188-210. [ Links ]

KWANSA, F., e SCHMIDGALL, R. (1999), “The Uniform System of Accounts for the Lodging Industry: its Importance and Use by Hotel Managers”, Cornell Hotel and Restaurant Administration Quarterly, 40 (6), 88-94. [ Links ]

LAMELAS, J. (2004), Sistema Uniforme de Contabilidade Analítica de Gestão Hoteleira, Vislis Editores, Lisboa. [ Links ]

LIMA SANTOS, L., GOMES, C., e ARROTEIA, N. (2010), “Determinantes da Contabilidade de Gestão nas Unidades Hoteleiras de Portugal”, XIV Encontro AECA (Universidade de Coimbra), GITUR, ESTM/IPL.

LUKKA, K., e GRANLUND, M. (1996): “Cost Accounting in Finland: Current Practice and Trends of Development”, The European Accounting Review, 5 (1), 1-28. [ Links ]

MAKRIGIANNAKIS, G., e SOTERIADES, M. (2007), “Management Accounting in the Hotel Business: The Case of the Greek Hotel Industry”, International Journal of Hospitality and Tourism Administration, 8 (4), 47-76. [ Links ]

MIA, L., e PATIAR, A. (2001), “The Use of Management Accounting Systems in Hotels: an Exploratory Study, International Journal of Hospitality Management, 20 (2), 111-128. [ Links ]

]]>NOONE, B., e GRIFFIN, P. (1998), “Development of an Activity-based Customer Profitability System for Yield Management”, Progress in Tourism and Hospitality Research, 4 (3), 279-292. [ Links ]

NOONE, B. e GRIFFIN, P. (1999), “Managing the Long-term Profit Yield from Market-segments in a Hotel Environment: a Case Study on the Implementation of Customer Profitability Analysis”, Hospitality Management, 18, (2), 111-128. [ Links ]

NUNES, C. (2009), “O Controlo de Gestão na Hotelaria Portuguesa”, Tese de Mestrado, ISCTE-IUL, Lisboa. [ Links ]

PAVLATOS, O., e PAGGIOS, I. (2007), “Cost Accounting in Greek Hotel Enterprises: an Empirical Approach”, Tourismos,2 (2), 39-59. [ Links ]

PAVLATOS, O. e PAGGIOS, I. (2009a), “A Survey of Factors Influencing Cost System Design in Hotels”, International Journal of Hospitality Management, 28, 263-271. [ Links ]

]]>PAVLATOS, O. e PAGGIOS, I. (2009b), “Management Accounting Practices in the Greek Hospitality Industry”, Managerial Auditing Journal, 24 (1), 81-98. [ Links ]

PELLINEN, J. (2003), “Making Price Decisions in Tourism Enterprises”, International Journal of Hospitality Management, 22, 217-235. [ Links ]

SHARMA, D. (2002), “The Differential Effect of Environmental Dimensionality, Size and Structure on Budget System Characteristics in Hotels”, Management Accounting Research, 13 (1), 101-130. [ Links ]

Submetido: 23.07.2011

Aceite: 15.10.2011

]]> Notas