A responsabilidade social das empresas no Algarve

The corporate social responsibility in the Algarve

Maria Margarida Nascimento Jesus1; Tiago Miguel Ferreira Batista2

1Universidade do Algarve, Escola Superior de Gestão, Hotelaria e Turismo, CIEO, Campus da Penha, 8005-139 Faro, Portugal, mmjesus@ualg.pt

2Universidade do Algarve, Escola Superior de Gestão, Hotelaria e Turismo, 8005-139 Faro, Portugal, tiagobatistabtt@hotmail.com

RESUMO

A Responsabilidade Social das Empresas é um tema em destaque nos nossos dias devido ao crescente interesse da sociedade relativamente a este tema e a uma expectativa cada vez maior em relação ao contributo das empresas para a sociedade onde estão inseridas.

O mundo está em constantes mudanças e, se as empresas não acompanham a evolução decorrente destas mudanças, correm o risco de ser excluídas pelos consumidores, pois estes, cada vez mais, exigem parâmetros de qualidade, aos quais adicionam parâmetros de sustentabilidade. A responsabilidade social de uma empresa avalia-se pelas suas práticas para a sustentabilidade, quer a nível socioeconómico, quer cultural e ambiental. O conceito de lucro a todo o custo tem vindo progressivamente a ser substituído pelo de lucro responsável.

O presente estudo tem como principal objectivo conhecer a percepção dos gestores das empresas algarvias relativamente às práticas de RSE nas empresas onde exercem a sua actividade. Num primeiro momento apresenta-se uma síntese dos conceitos mais importantes relacionados com a temática da responsabilidade social empresarial, seguindo-se os principais resultados de um estudo empírico que consistiu na implementação de um inquérito por questionário a alguns gestores de empresas algarvias. Para o tratamento dos dados recorreu-se a técnicas de análise univariada e multivariada.

Os resultados obtidos permitem concluir que os gestores inquiridos têm a percepção de que as empresas algarvias estão cada vez mais sensibilizadas para a adopção de práticas de responsabilidade social, sobretudo ao nível da dimensão interna ou seja práticas de responsabilidade social dirigidas fundamentalmente aos seus colaboradores.

Palavras-Chave: Responsabilidade social empresarial, empresas algarvias.

ABSTRACT

Corporate social responsibility is a major topic of our days, because there is a growing interest in society in this issue and a growing expectation that companies contribute to the society where they are located. The world is constantly changing and if a company does not keep up with the developments arising from these changes, it runs the risk of being excluded by consumers as they increasingly seek quality parameters, to which they have added sustainability. Corporate social responsibility can be checked by business practices for sustainability, from a socio-economic point of view, as well as culturally and environmentally. The concept of profit at all cost is gradually being replaced by the concept of responsible profit.

]]> This study's main objective is to research the perception of managers about the practice of corporate social responsibility in the Algarve companies where they work. The study began with a literature review that allowed the study of the most important concepts related to the subject of corporate social responsibility. This was followed by an empirical study that involved the administration of a survey to some company managers based in the Algarve region. For data statistical analysis, we used univariate and multivariate techniques.The results showed that managers who participated in the study have the perception that companies in the Algarve are increasingly aware of the need to adopt internal corporate social responsibility practices, that is, socially responsible practices primarily directed at their employees.

Keywords: Corporate social responsibility, organisational culture, stakeholder theory.

1. Introdução

A responsabilidade social das empresas (RSE) é um tema em destaque nos nossos dias devido ao crescente interesse da sociedade relativamente a este tema e a uma expectativa cada vez maior em relação ao contributo das empresas para a sociedade onde estão inseridas.

O mundo está em constantes mudanças e, se as empresas não acompanham a evolução decorrente destas mudanças, correm o risco de ser excluídas pelos consumidores, pois estes, cada vez mais, exigem parâmetros de qualidade, aos quais adicionam parâmetros de sustentabilidade. A responsabilidade social de uma empresa avalia-se pelas suas práticas para a sustentabilidade, quer a nível socioeconómico, quer cultural e ambiental. O conceito de lucro a todo o custo tem vindo progressivamente a ser substituído pelo de lucro responsável.

O presente estudo tem como principal objectivo conhecer a percepção dos gestores das empresas algarvias relativamente às práticas de responsabilidade social levadas a cabo pelas empresas onde exercem a sua actividade.

Após esta breve introdução apresenta-se no ponto 2 uma síntese dos conceitos mais importantes relacionados com a temática da responsabilidade social empresarial, seguindo-se um terceiro ponto onde se expõe a metodologia utilizada e os principais resultados de um estudo empírico que consistiu na implementação de um inquérito por questionário a alguns gestores de empresas algarvias. Por fim apresenta-se as conclusões do estudo.

]]>2. A Responsabilidade Social da Empresa

Durante muito tempo, foram quase exclusivamente as responsabilidades económicas as grandes preocupações de empresários e economistas. Contudo, as dinâmicas socioculturais e a evolução tecnológica, aliadas à emergência de novas concepções das empresas e das organizações em geral, conduziram a uma redefinição e ampliação dos parâmetros de responsabilidade empresarial. Começa a delinear-se a ideia de que existe uma responsabilidade social da empresa que é inseparável da sua actividade económica (Jesus, 2001). Conhecer o papel das empresas na sociedade actual pode ajudar a entender melhor a problemática da responsabilidade social das mesmas.

A RSE tem sido analisada e investigada sob diversos pontos de vista, podendo, contudo, ser resumida em duas ópticas fundamentais: a clássica e a contemporânea. A primeira baseia-se principalmente nos princípios económicos divulgados por Milton Friedman (1970) e a segunda nos argumentos de vários investigadores, entre os quais se destacam os de Carrol (1999) e os de Freeman (1984).

Para os defensores da chamada visão clássica da responsabilidade das empresas (que alguns autores designam mesmo como corrente conservadora), estas têm como única e exclusiva obrigação, realizar o máximo lucro para os seus accionistas, não lhes sendo exigida qualquer outra responsabilidade, para além do cumprimento da lei (Jesus, 2001). De acordo com este ponto de vista, os gestores das empresas somente têm obrigações para com os seus accionistas ou proprietários.

Contrariamente às ideias de Friedman, surge uma outra abordagem, de aceitação cada vez mais generalizada, que argumenta que a empresa tem responsabilidades específicas para com outros grupos mais directamente com ela relacionados, ou envolvidos na sua actividade, nomeadamente, os seus trabalhadores, clientes, fornecedores e comunidade onde a empresa desenvolve a sua actividade. Esta abordagem, que pode ser designada por visão contemporânea da RSE, tem constituído um vasto campo de interesse para muitos investigadores. Na terminologia anglo-saxónica, tem vindo a ser denominada por stakeholder theory of the firm, ou teoria da empresa como centro de relações dos diferentes grupos de interessados.

Esta nova forma de entender a empresa está ligada ao papel que a mesma desempenha na sociedade contemporânea. Os defensores desta corrente defendem que a empresa não pode deixar de ter em conta os impactos sociais e ambientais que a sua actividade produz no meio humano e natural onde está inserida. Salientam que as empresas devem integrar na sua actividade, além da dimensão ética, os factores social e ambiental. Para além do importante papel económico que desempenham, as empresas têm também responsabilidades de natureza social, cultural e ambiental, não devendo ser encaradas como entidades exclusivamente orientadas para o lucro. Em resumo, o que está em causa é a atitude das empresas face ao reconhecimento da sua missão económica, admitindo simultaneamente as suas responsabilidades de natureza social e ambiental (Jesus, 2001).

Os primeiros estudos sobre RSE surgiram nos Estados Unidos nos anos 50 estendendo-se ao continente europeu na década de 60. A obra seminal de Howard Bowen publicada em 1953 intitulada Social Responsibilities of the Businessman pode ser considerada a primeira obra de referência sobre o tema da responsabilidade social empresarial. A partir de então o tema começa a ganhar espaço e a ser alvo de atenção por parte dos numerosos investigadores. Howerd Bowen considerava que o homem de negócios deveria ser um indivíduo honesto e responsável, adoptando políticas e tomando decisões que contribuíssem para os valores da sociedade e que a responsabilidade social deveria guiar os negócios no futuro. Carrol (1999) afirma mesmo que Bowen pode ser considerado o verdadeiro responsável pelo aparecimento da RSE.

O conceito de responsabilidade social empresarial ganha vida à luz do Livro Verde da Comissão das Comunidades Europeias que pretende promover um quadro europeu para a RSE. Este documento descreve “a responsabilidade social das empresas como a integração voluntária de preocupações sociais e ambientais por parte das empresas nas suas operações e na sua interacção com outras partes interessadas” (Livro Verde da Comissão das Comunidades Europeias, 2001:7). Este documento destaca a natureza voluntária das actividades de responsabilidade social, ou seja a responsabilidade social empresarial traduz-se no conjunto de práticas de natureza social e/ou ambiental que a empresa exerce sem que, para tal, esteja obrigada por lei. Uma empresa socialmente responsável não se deve restringir ao cumprimento de todas as obrigações legais, deve ir mais além através de um “maior” investimento em capital humano, no ambiente e nas relações com os outros stakeholders.

]]> Tendo em consideração as entidades implicadas pelas práticas de responsabilidade social empresarial a Comissão das Comunidades Europeias apresenta uma abordagem segundo duas dimensões: a interna e a externa.A dimensão interna tem como principal alvo os trabalhadores e diz respeito às boas práticas relacionadas com o trabalho. Assim, a gestão de recursos humanos é fundamental, pois permite que as empresas contratem trabalhadores qualificados e criem as condições para os manter. O recrutamento de bons profissionais vai possibilitar às empresas a obtenção de melhores resultados, pelo que estas se preocupam cada vez mais com a qualificação dos seus colaboradores, tanto a nível pessoal como profissional.

As preocupações das empresas com responsabilidades sociais estendem-se também, aos familiares dos seus colaboradores, proporcionando-lhes algumas regalias. Deste modo, o colaborador reconhece que a empresa o ajuda em aspectos que não são da sua obrigação, mas que lhe permitem uma melhoria efectiva da sua qualidade de vida.

Os aspectos ligados à segurança, higiene e saúde no trabalho, resultam em produtividade e competitividade das empresas, sendo um investimento activo na manutenção ou melhoria da posição de mercado das mesmas (Kotler & Lee, 2005). A adopção de programas de higiene, saúde e segurança no trabalho, conjuntamente com informação credível sobre estes programas, permitem ao consumidor conhecer a realidade de determinada empresa e seleccionar aquela que lhe dará mais garantias relativamente a estes aspectos.

É igualmente importante a gestão ao nível da mudança, permitindo aos trabalhadores expressarem a sua opinião e que esta seja tida em conta nos momentos em que a empresa decide reestruturar-se. Actualmente, as empresas encontram-se mais sujeitas às constantes mudanças do mercado sendo necessária a sua constante adaptação, caso contrário, estagnam, correndo mesmo o risco de falência. É, por isso, fundamental, a percepção dos trabalhadores de que devem estar disponíveis e preparados para a mudança, sob o risco de poderem ser despedidos caso não respondam às solicitações da empresa.

Ao nível da dimensão externa: “A responsabilidade social de uma empresa ultrapassa a esfera da própria empresa e estende-se à comunidade local, envolvendo, para além dos trabalhadores e accionistas, um vasto espectro de outras partes interessadas: parceiros comerciais e fornecedores, clientes, autoridades públicas e ONG que exercem a sua actividade junto das comunidades locais ou no domínio do ambiente.” (Livro Verde da Comissão das Comunidades Europeias, 2001: 12).

As empresas estão, cada vez mais, sensibilizadas para as questões ambientais e sociais, procurando minimizar a sua pegada ecológica através da poupança de recursos naturais que são consumidos pela sua laboração, bem como pela promoção de actividades que permitem aos trabalhadores colaborarem com a comunidade de uma forma activa e pela elaboração de códigos de conduta que incutem os seus valores aos trabalhadores e são posteriormente transmitidos aos fornecedores de forma a não haver dúvidas sobre a política seguida pela empresa (Duarte & Sarmento, 2005). Estes autores argumentam, ainda, que as empresas socialmente responsáveis devem ter em atenção os critérios que utilizam aquando da selecção de parceiros e fornecedores, tendo em conta critérios de comprometimento social e ambiental

A RSE implica, ainda, o cumprimento das normas legais e contratuais a que a empresa está obrigada (Neto & Froes, 1999). A empresa deve pagar todas as suas contribuições e impostos, não se subtraindo dessas obrigações, através de evasão fiscal, ou recorrendo a paraísos fiscais.

É necessário que as mentalidades dos gestores mudem, de forma a que não seja o lucro o único objectivo. Devem igualmente ser tidos em conta outros aspectos que deverão ser postos em prática, nomeadamente a promoção de diversas actividades (apoio em acções de promoção ambiental, recrutamento de pessoas em situação de exclusão social, patrocínio de eventos culturais e desportivos, doações para actividades filantrópicas, etc.), contribuindo assim, para beneficiar a comunidade local onde estão inseridas as respectivas empresas. Os resultados destas actividades poderão não ser só a curto prazo, mas também a médio/longo prazo, sendo seguramente reconhecidas por todos os que estão envolvidos nas actividades da empresa e pela sociedade em geral.

]]> 3. Estudo empírico

O estudo empírico que se inclui neste trabalho apresenta os resultados de um inquérito por questionário dirigido a gestores de empresas algarvias, tendo como objectivo conhecer a percepção destes gestores sobre as práticas de responsabilidade social levadas a cabo pelas empresas onde exercem a sua actividade.

A responsabilidade social das empresas é um tema já relativamente estudado em vários países entre os quais Portugal está incluído. A pesquisa bibliográfica realizada sobre o tema conduziu, entre outros, a um estudo de caso relativamente recente, que pretendia conhecer a percepção dos colaboradores de uma organização de saúde algarvia sobre as práticas de responsabilidade social levadas a cabo por essa organização. As questões colocadas e os resultados produzidos mostravam-se bastante adequados para aplicar ao estudo que se estava a iniciar. Assim, e após consulta a alguns peritos no tema, considerou-se a possibilidade de realizar uma réplica do instrumento de recolha de dados utilizado nesse estudo, aos gestores das empresas algarvias, por se considerar bastante adequado para o estudo que se pretendia realizar. Assim, após a decisão definitiva de replicar aquele instrumento de recolha de dados, as questões colocadas no questionário foram, naturalmente, adaptadas ao estudo em causa (Aleixo, 2008).

O questionário encontra-se estruturado em três partes. A primeira respeita à responsabilidade social empresarial propriamente dita, a segunda à cultura organizacional e a terceira e última parte diz respeito à caracterização dos inquiridos. As questões colocadas têm como principais objectivos:

- Identificar as actividades de responsabilidade social desenvolvidas pelas empresas algarvias;

- Avaliar os conhecimentos dos gestores algarvios em relação à responsabilidade social;

- Conhecer a importância que os gestores atribuem às actividades de responsabilidade social;

- Perceber em que medida as actividades de responsabilidade social se enquadram na gestão global das empresas;

- Identificar alguns aspectos da cultura organizacional das empresas algarvias.

A população alvo do estudo foi o conjunto de todas as empresas algarvias com pelo menos 20 trabalhadores. O questionário foi aplicado a uma amostra não probabilística por conveniência por ser um processo mais rápido e mais económico, tendo contudo, o inconveniente de não ser possível extrapolar os resultados para a população. Foram obtidos 100 questionários válidos preenchidos pelos gestores das empresas que colaboraram no estudo.

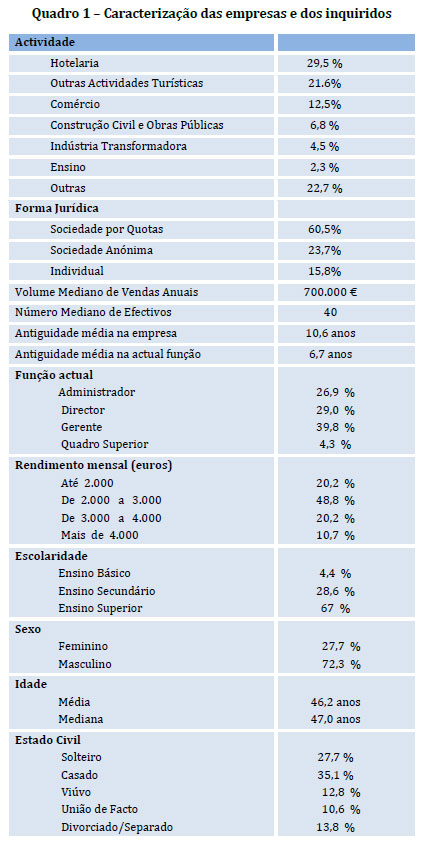

]]> O tratamento estatístico dos dados foi realizado recorrendo à aplicação informática SPSS versão 19, que possibilitou a utilização de técnicas de análise univariada e multivariada.O quadro 1 resume as principais características das empresas e dos inquiridos que colaboraram no estudo. Como se pode observar, a maior parte das empresas está ligada à actividade turística, que é a principal actividade económica do Algarve. As empresas são maioritariamente pequenas e médias, o que justifica a maior percentagem de sociedades por quotas. O volume anual de vendas é referido por apenas 37 empresas, o que leva a concluir que a maioria das organizações não pretendem dar a conhecer o seu volume de negócios. O indicador estatístico mais adequado para esta variável é a mediana cujo valor é de 700.000 €, visto a média aritmética (925.000 €) ser influenciada por outliers. Pela mesma razão, optou-se pelo número mediano de efectivos que é de 40, pois a média aritmética (50) é igualmente muito influenciada por outliers. A maioria dos inquiridos é do sexo masculino, com uma idade média de 46 anos e com habilitações ao nível do ensino superior. Trabalham na empresa há cerca de 11 anos e na função actual há cerca de 7, o que leva a admitir que conhecem bem a realidade onde estão inseridos e que as respostas aos questionários são sustentadas nesse conhecimento.

Seguidamente apresenta-se de uma forma relativamente resumida os outputs resultantes do tratamento estatístico dos dados resultantes das questões colocadas nos questionários e dos comentários considerados mais pertinentes.

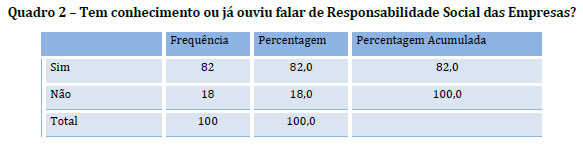

]]> A grande maioria dos gestores já conhece ou já ouviu falar da Responsabilidade Social das Empresas, o que mostra que o tema não é desconhecido e já tem alguma visibilidade no meio empresarial algarvio.

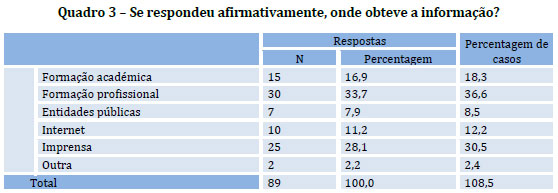

Os gestores que têm conhecimento sobre RSE obtiveram-no principalmente através de formação profissional e da imprensa.

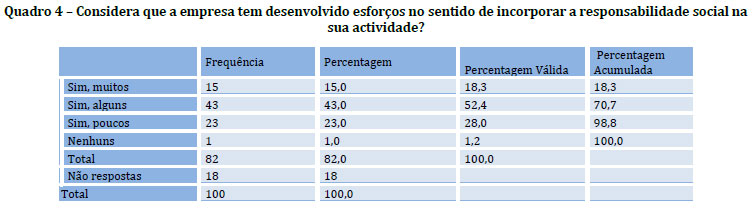

Foi ainda perguntado aos inquiridos se as empresas onde trabalham têm desenvolvido esforços no sentido de incorporar a RSE nas suas actividades. Como se pode observar (quadro 4) a maioria dos gestores que responderam que conheciam o termo responsabilidade social, têm consciência de que a sua empresa tem desenvolvido esforços para incorporar RSE na sua actividade. A maior parte (52,4%) afirma alguns esforços, apenas um pequeno grupo (18,3%) afirma muitos esforços e um grupo mais significativo (28%) expressa que a empresa desenvolve poucos esforços nesse sentido. Constata-se assim, que as empresas têm cada vez mais presente na sua cultura a noção de RSE.

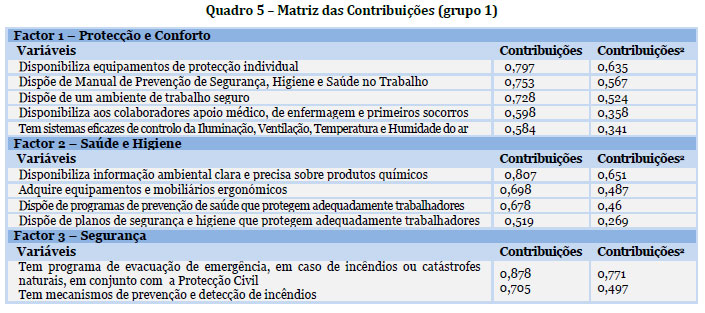

A questão seguinte pretende identificar a percepção dos gestores inquiridos sobre as práticas de responsabilidade social levadas a cabo pelas suas empresas. É formada por um conjunto 42 variáveis (proposições), medidas numa escala de Likert de cinco pontos, em que 1 significa Nunca e 5 significa Sempre. Está dividida em cinco grupos, cada um deles referente a diferentes práticas de RSE, nomeadamente, Segurança, Higiene e Saúde no Trabalho; Investimento e Desenvolvimento no Capital Humano; Gestão da Mudança; Ambiente e Recursos Naturais e Relação com a Comunidade. A este conjunto de variáveis foi aplicada, para além de uma análise descritiva, uma análise factorial de componentes principais (AFCP), permitindo assim obter um entendimento mais claro sobre as percepções dos gestores relativamente às práticas de RSE levadas a cabo pelas empresas. A análise realizada permitiu construir as seguintes matrizes das contribuições (Quadros 5, 6, 7, 8 e 9).

A AFCP realizada às variáveis deste grupo permite concluir que os gestores inquiridos têm a percepção que as empresas onde trabalham adoptam práticas de responsabilidade social relacionadas com a Protecção e Conforto, Saúde, Higiene e Segurança no trabalho ou seja práticas voltadas para o bem-estar e qualidade de vida dos seus colaboradores.

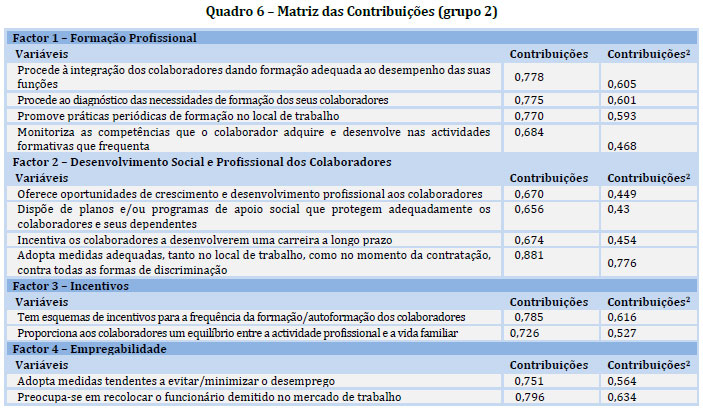

As respostas dos gestores às doze variáveis que constituem o grupo 2 podem ser sintetizadas em quatro novas variáveis ou factores e possibilitar uma informação mais clara sobre as preocupações das empresas para com os seus recursos humanos, tal como exposto no Quadro 6. Assim, pode considerar-se que as preocupações das empresas se situam essencialmente ao nível da formação profissional, do desenvolvimento pessoal, na concessão de incentivos para o desenvolvimento profissional e na empregabilidade dos seus colaboradores.

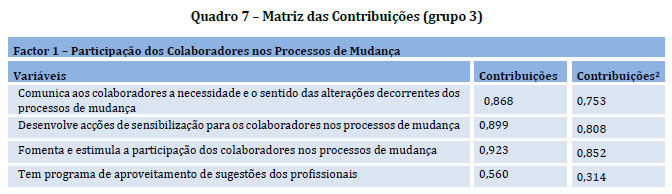

No que se refere às quatro variáveis que traduzem as práticas relacionadas com a Gestão da Mudança, a AFCP permitiu resumi-las num só factor que pode ser designado por participação dos colaboradores nos processos de mudança (quadro 7) pretendo assim, demonstrar que as empresas começam a atribuir importância à opinião dos colaboradores no sentido do seu envolvimento nestes processos.

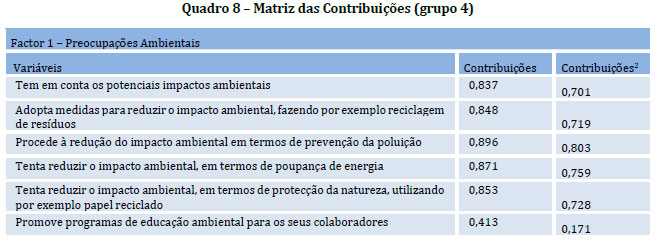

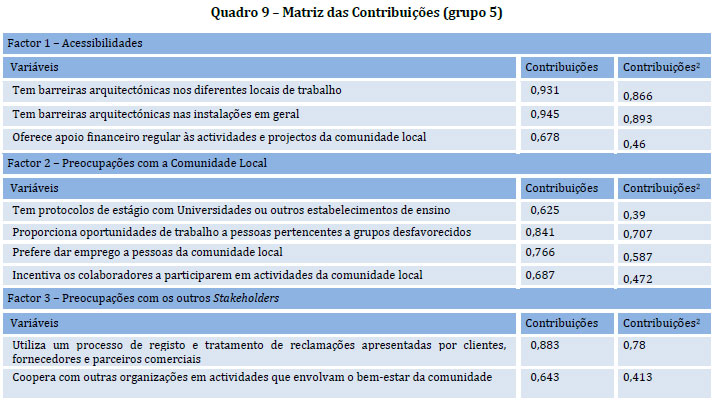

]]> A informação contida nas quatro variáveis que traduzem as práticas relativas ao ambiente e recursos naturais pode ser sumariada num só factor (quadro 8) que demonstra as preocupações das empresas para com o ambiente, nomeadamente no que se relaciona com a poluição, com a poupança de energia, com a protecção da natureza e com a reciclagem de resíduos.Como se observa no quadro 9 a informação contida nas nove variáveis que constituem o grupo 5 pode ser sumariada em três factores, designados por acessibilidades, preocupações com a comunidade local e preocupações com os outros stakeholders. Conforme se pode verificar, as correlações entre as variáveis deste grupo e os respectivos factores são relativamente elevadas, o que significa que cada factor resume adequadamente a informação contida nas variáveis que o representam. Contudo, as práticas que se refere a este grupo de variáveis registam, no geral, pontuações médias relativamente baixas (análise descritiva) o que reflecte da parte das empresas algarvias que participaram no estudo um reduzido envolvimento em práticas de RSE que se relacionam com a comunidade.

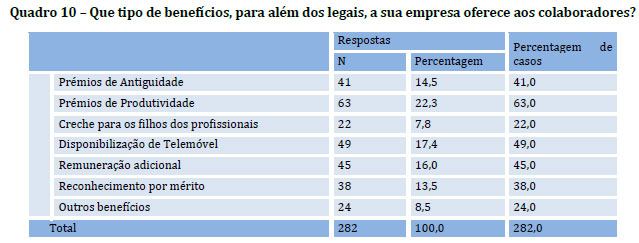

Em seguida pediu-se aos inquiridos que indicassem os benefícios que as empresas oferecem aos seus colaboradores, para além daqueles que a são obrigadas legalmente.

Os prémios de produtividade, seguidos de disponibilização de telemóveis e remunerações adicionais, são os benefícios que as empresas mais oferecem aos seus trabalhadores, sem que para tal sejam obrigadas por lei. Pretendia-se ainda averiguar se os gestores consideravam que as exigências do trabalho interferiam na vida pessoal/familiar dos colaboradores.

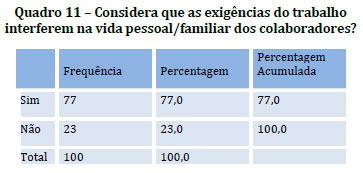

]]> Uma grande percentagem (77%) de inquiridos considera que as exigências do trabalho interferem na vida pessoal/familiar dos colaboradores. Apenas 23% dos inquiridos respondeu negativamente. Estas respostas demonstram que os gestores têm consciência do nível de exigência que colocam aos seus colaboradores, o que pode contribuir para uma vida pessoal/familiar menos equilibrada e, por conseguinte, a uma menor qualidade de vida.

A questão seguinte pretendia saber se as empresas permitem que os seus colaboradores pratiquem o voluntariado nas horas de trabalho.

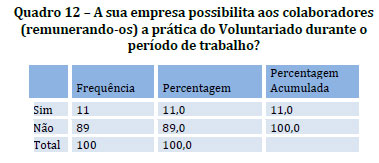

A esmagadora maioria das empresas algarvias não permite aos seus colaboradores, remunerando-os, a prática do voluntariado durante o período de trabalho. Estas respostas são consistentes com a reduzida sensibilidade das empresas algarvias relativamente às práticas de RSE para com a comunidade.

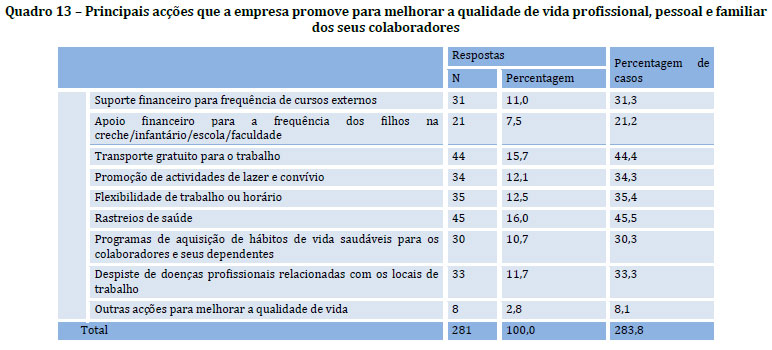

Pretendia-se, também, conhecer as acções promovidas pelas empresas para melhorar a qualidade de vida dos seus colaboradores.

]]> Rastreios de saúde, transporte gratuito para o trabalho e flexibilidade de trabalho ou horário são as principais acções que as empresas promovem no sentido de proporcionarem aos colaboradores uma melhor qualidade de vida de vida profissional, pessoal e familiar.

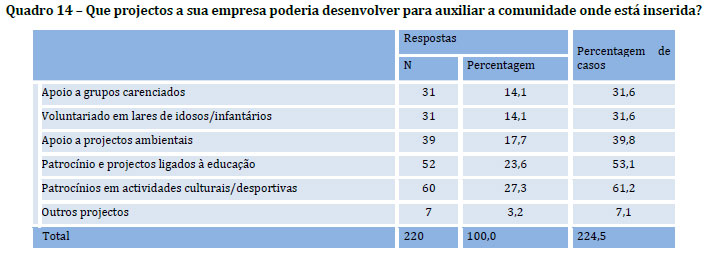

A última questão relacionada com as práticas de RSE pedia aos gestores que indicassem os projectos que as empresas poderiam desenvolver no sentido de ajudarem a comunidade onde estão inseridas.

As respostas incidiram em primeiro lugar nos patrocínios em actividades culturais/desportivas, seguindo-se os patrocínios e projectos ligados à educação e o apoio a projectos ambientais. Estas respostas são coerentes com as respostas às questões anteriores. O apoio ao voluntariado ou a grupos carenciados não faz parte das principais preocupações das empresas inquiridas para com a comunidade.

A 2ª Parte do questionário refere-se à Cultura Organizacional, ou seja, à identidade da organização partilhada por todas as pessoas que dela fazem parte. É constituída por um conjunto de 14 variáveis, medidas numa escala de Likert, de cinco pontos, em que 1 significa Discordo Totalmente e 5 significa Concordo Totalmente

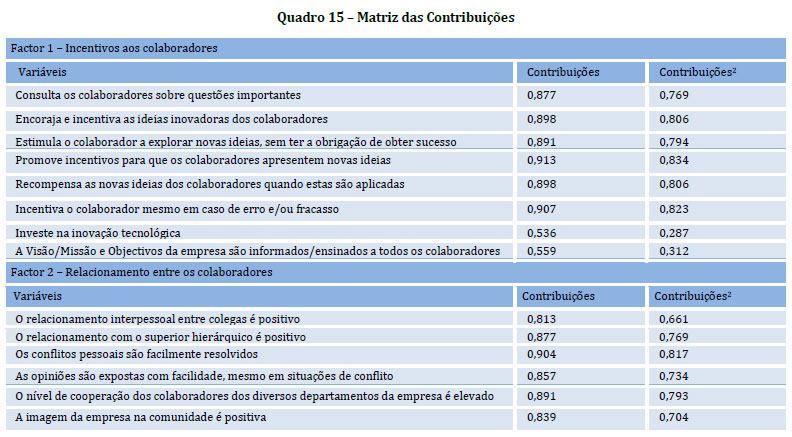

Dado que esta questão é composta por um elevado número de variáveis, também se procurou reduzir a dimensionalidade dos dados com a finalidade de tornar mais clara a informação contida nas referidas variáveis, aplicando uma AFCP. A informação contida nas 14 variáveis iniciais pode ser resumida em dois factores (quadro 15).

De acordo com a opinião dos inquiridos a cultura organizacional é entendida essencialmente segundo dois parâmetros, o que se relaciona com os incentivos e estímulos aos colaboradores e o que se refere ao relacionamento entre os mesmos. A importância atribuída a estes parâmetros vai contribuir para que a identidade da organização seja partilhada por todos os que dela fazem parte.

]]> 4. Conclusões

Do estudo realizado retiram-se as seguintes conclusões:

1. As empresas inquiridas são maioritariamente pequenas e médias e estão ligadas à actividade turística sendo esta a principal actividade económica do Algarve. Apresentam um volume mediano de vendas anual de cerca de 700.000 euros e um número mediano de trabalhadores de cerca de 40.

2. A maioria dos gestores inquiridos é do sexo masculino, com uma idade média de 46 anos e com habilitações ao nível do ensino superior. Trabalham na empresa há cerca de 11 anos, e na função actual há cerca de 7.

3. A grande maioria dos gestores (82%) já conhece ou já ouviu falar de RSE tendo adquirido esse conhecimento principalmente através de formação profissional e da imprensa.

4. Os gestores inquiridos que conheciam o termo responsabilidade social empresarial têm consciência de que a sua empresa desenvolve esforços no sentido de incorporar práticas de RSE na sua actividade.

5. Os gestores inquiridos têm a percepção que as principais práticas de RSE levadas a cabo pelas empresas algarvias onde exercem a sua actividade podem ser sintetizadas através dos seguintes aspectos:

- Cuidados com o bem-estar e qualidade de vida dos seus colaboradores, ou seja práticas de RSE relacionadas com a protecção e conforto, saúde, higiene e segurança no trabalho;

- Preocupações com a formação profissional, com o desenvolvimento social, com a concessão de incentivos para o desenvolvimento profissional e com a empregabilidade dos seus colaboradores;

- Participação dos colaboradores nos processos de mudança;

]]> - Preocupações relativamente ao ambiente e recursos naturais traduzidas por práticas que se relacionam com a redução da poluição, com a poupança de energia, com a protecção da natureza e com a reciclagem de resíduos;- Um reduzido envolvimento em práticas de RSE relacionadas com a comunidade.

6. Os benefícios que as empresas mais oferecem aos seus trabalhadores, sem que para tal sejam obrigadas por lei, são os prémios de produtividade, seguidos de disponibilização de telemóveis e remunerações adicionais,

7. Uma grande percentagem (77%) de inquiridos considera que as exigências do trabalho interferem na vida pessoal/familiar dos colaboradores.

8. A esmagadora maioria (89%) das empresas não permite aos seus colaboradores, remunerando-os, a prática do voluntariado durante o período de trabalho.

9. As principais acções que as empresas promovem no sentido de proporcionarem aos colaboradores uma melhor qualidade de vida profissional, pessoal e familiar, são: rastreios de saúde, transporte gratuito para o trabalho e flexibilidade de trabalho ou horário.

10. Apesar das empresas envolvidas no estudo apresentarem um reduzido envolvimento em práticas de RSE voltadas para a comunidade, os projectos que poderiam desenvolver no sentido de ajudarem a comunidade onde estão inseridas incidem sobretudo nos patrocínios em actividades culturais/desportivas, seguindo-se os patrocínios e projectos ligados à educação e o apoio a projectos ambientais.

11. A cultura organizacional é entendida pelos inquiridos essencialmente segundo dois parâmetros, o que se relaciona com os incentivos e estímulos aos colaboradores e o que se refere ao relacionamento entre os mesmos. A importância atribuída a estes parâmetros vai contribuir para que a identidade da organização seja partilhada por todos os que dela fazem parte.

Em síntese, os gestores inquiridos têm a percepção de que as empresas algarvias estão cada vez mais sensibilizadas para a adopção de práticas de RSE sobretudo ao nível da dimensão interna ou seja práticas de responsabilidade social dirigidas fundamentalmente aos seus colaboradores.

]]> Referências

Aleixo, M. H. T. M. (2008). Responsabilidade social do Centro Hospitalar do Barlavento Algarvio: A percepção dos seus profissionais (Tese de Mestrado, Faculdade de Economia, Universidade do Algarve, 2008). Faro: Universidade do Algarve. [ Links ]

Bowen, H. R. (1953). Social responsibilities of the businessman. New York: Harper & Row. [ Links ]

Comissão das Comunidades Europeias (2001). Livro Verde - Responsabilidade Social das Empresas: um contributo das empresas para o desenvolvimento sustentável. Bruxelas: Comissão das Comunidades Europeias. [ Links ]

Duarte, M. & Sarmento, M. (2005). Responsabilidade social e ambiental das empresas. Comunicação apresentada no seminário A Transversalidade da É [ Links ]tica, Academia Militar, Lisboa.

Freeman, R. E. (1984). Strategic management: A stakeholder approach. Boston: Pitman. [ Links ]

Friedman, M. (1970, Setembro 13). The social responsibility of business is to increase its profits. The New York Times Magazine, 13.09.1970. [ Links ]

Jesus, M. M. N. (2001). Ética y actividad empresarial – cultura y valores éticos en las empresas algarveñas (Tese de Doutoramento, Universidade de Huelva, 2001). Huelva: Universidade de Huelva. [ Links ]

Kotler, P. & N. L. (2005). Corporate social responsibility: Doing the most good for your company and your cause. New Jersey: John Wiley & Sons, Inc. [ Links ]

Neto, F. & Froes, C. (1999). Responsabilidade social e cidadania empresarial: a administração do terceiro setor. Rio de Janeiro: Qualitymark. [ Links ]

]]>

Processo do artigo

Submetido: 28 julho 2012

Aceite: 10 fevereiro 2013

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}