Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

Similares em

SciELO

Similares em

SciELO Compartilhar

Permalink

PermalinkCadernos de Estudos Africanos

versão impressa ISSN 1645-3794

Cadernos de Estudos Africanos no.36 Lisboa dez. 2018

DOSSIÊ

Estrutura, Impacto e Significado da Dívida Pública Moçambicana com os BRICS (2006-2015)

Structure, impact and significance of Mozambique’s debt to the BRICS (2006-2015)

Fernanda Massarongo1; Sérgio Chichava2

1Instituto de Estudos Sociais e Económicos (IESE), Av. do Zimbabwe nº 1214, Maputo, Moçambique, amassarongo@gmail.com

2Instituto de Estudos Sociais e Económicos (IESE), Av. do Zimbabwe nº 1214, Maputo, Moçambique, chichava@gmail.com

RESUMO

Entre os anos 90 e 2000, a dívida pública de Moçambique reduziu significativamente mercê de diferentes iniciativas de alívio de dívida. De mais de 150% do PIB em 1998, a dívida passou para cerca de 50% do PNB em 2006. Entretanto, desde então, o crescimento da dívida pública acelerou, tendo-se reaproximado da cifra de 100% do PIB, em 2015. A dívida contraída junto de países do grupo conhecido pela sigla BRICS foi um dos principais determinantes deste crescimento. Entre 2008 e 2014, a dívida de Moçambique com os BRICS aumentou mais de nove vezes, passando de cerca de US$ 191 milhões para cerca de US$ 1,8 mil milhões. O presente artigo procura analisar as características da dívida de Moçambique com os BRICS entre 2006 e 2015.

Palavras-chave: dívida pública, BRICS, China, Brasil, Índia, Moçambique

ABSTRACT

Between 1990s and 2000s, Mozambique experienced a significant reduction in its external public debt owing to different debt relief initiatives. As a result, debt dropped from 150% of the GDP to about 50% of the GDP. However, from this point, public debt spiked, re-approaching 100% of the GDP. An important driver of this growth was the debt contracted with the group of countries known by the acronym BRICS. Between 2008 and 2014, Mozambique debt to the BRICS rose by more than nine times from around US$ 191 million to about US$ 1.8 billion. In line with this, this article seeks to understand the characteristics of the Mozambique’s debt to the BRICS between 2006 and 2015.

Keywords: public debt, BRICS, China, Brazil, India, Mozambique

Atualmente, a dívida pública ocupa a lista dos principais tópicos de discussão sobre a economia moçambicana. A sua dimensão, evolução e sustentabilidade contribuíram para a repentina alteração da caracterização da economia de um exemplo macroeconómico, em termos de taxa de crescimento e outros indicadores, para uma economia com alto risco de insustentabilidade da dívida e com baixo nível de crescimento económico (FMI, 2016). Em parte, esta mudança deveu-se às chamadas dívidas “ocultas” e/ou inconstitucionais contraídas pelo governo de Moçambique durante o segundo mandato do presidente Armando Guebuza (2009-2014) sem prévia aprovação do Parlamento. A descoberta destas dívidas não só aumentou significativamente o stock de dívida pública do país, mas também levou os doadores e parceiros internacionais a cancelarem o seu apoio financeiro a Moçambique[1].

Contudo, ainda que significativas para o crescimento do custo e do stock global, as dívidas ocultas representam apenas cerca de 20% da dívida pública total (Direcção Nacional do Tesouro, 2017). Previamente à sua contração, a dívida pública total já vinha registando taxas médias de crescimento anual de cerca de 20%, tendo a sua parte comercial crescido em cerca de 60% nos últimos cinco anos que antecederam a descoberta das dívidas “ocultas”. Parte significativa do aumento registado resulta de dívida de Moçambique para com o Brasil, Rússia, China e Índia, comummente conhecidos pela sigla BRICS[2]. Esta constatação suscita questões sobre o peso desta dívida no total de stock da dívida pública, assim como sobre o seu uso e suas implicações para a economia de Moçambique. Este artigo tem dois objetivos: primeiro, analisar a estrutura, tipo, impacto e significado da dívida de Moçambique em relação aos BRICS a partir de 2006; segundo, ver se os padrões desta dívida são diferentes da dívida contraída junto de outros parceiros de cooperação, os chamados doadores “tradicionais”.

Antes de avançar é fundamental referir que, embora a análise tenha como ponto de partida o ano 2006, o ano inicial das séries aqui usadas varia ao longo do texto consoante a disponibilidade de dados. Em Moçambique, os dados sobre dívida pública são deficientes pelo facto de as séries não serem consistentes ao longo do tempo, em resultado da indisponibilidade de dados, da falta de clareza e incoerências entre documentos oficiais, entre outros aspetos. O acesso a dados sobre a dívida pública é ainda mais difícil neste momento em que este é um dos principais temas de debate, havendo relutância das instituições governamentais responsáveis em partilhar informação sobre o assunto. Isto significa que, em alguns aspetos, não foi possível caracterizar o valor da dívida com maior detalhe.

O artigo encontra-se dividido em três partes. A primeira narra a evolução da dívida pública total de Moçambique. A segunda olha para a dívida que Moçambique tem com os BRICS, isto é, o seu peso sobre a dívida total, a distribuição entre os BRICS, prazos, custos e finalidades. A terceira e última parte discute a particularidade dos empréstimos junto dos BRICS relativamente aos empréstimos que Moçambique contrai com outros parceiros de cooperação.

Importa mencionar que o presente artigo constitui uma análise inicial da dívida de Moçambique para com os BRICS que, como mencionado anteriormente, visa entender e documentar as características desta dívida. Artigos futuros vão focar-se numa discussão analítica mais aprofundada dos aspetos aqui levantados.

Breve análise sobre a evolução do stock da dívida pública de Moçambique

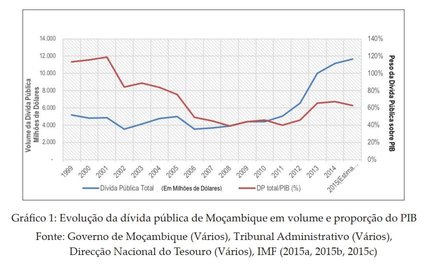

A dívida pública de Moçambique cresceu exponencialmente nos últimos anos, depois de ter experimentado uma significativa redução entre os finais da década de 1990 e meados da primeira década de 2000. O país tinha beneficiado de diferentes iniciativas de alívio da dívida, nomeadamente o reescalonamento da dívida no âmbito do Clube de Paris, a iniciativa dos Países Pobres Altamente Endividados (HIPC) em junho de 1999 e a Iniciativa do Alívio da Dívida Multilateral (MDRI) em 2006. Como resultado, a dívida passou de cerca de US$ 6 mil milhões, correspondentes a 153% do Produto Interno Bruto (PIB) em 1998, para US$ 3,5 milhões em 2006, equivalentes a cerca de 49% do PIB[3] (gráfico 1).

Com o alcance de níveis de dívida pública considerados sustentáveis foi criado espaço fiscal que, em parte, foi usado para contração de nova dívida. Assim, desde 2006, a dívida pública segue uma trajetória de crescimento, que acelerou a partir de 2011. Neste período, 2006 e 2011, o stock de dívida pública aumentou de cerca de US$ 3,6 mil milhões para cerca de US$ 5 mil milhões em 2011, portanto cerca de 30%, o que significou um aumento médio anual de 6%. Em 2015, a dívida estava avaliada em cerca de US$ 11,6 mil milhões, o que representava um aumento de quase duas vezes e meia em quatro anos. Ou seja, o crescimento médio anual da dívida foi a uma taxa quase três vezes e meia superior à taxa média anual de crescimento do PIB corrente entre 2011 e 2015. Consequentemente, a dívida passou de cerca de 37% para 76% do PIB, rácio aproximado ao de 2005, um ano antes de o país beneficiar do MDRI[4].

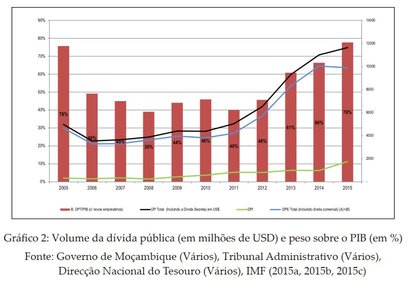

O crescimento rápido do stock da dívida total foi causado pelo crescimento simultâneo das suas componentes interna e externa. Entre 2006 e 2015, a dívida interna passou de US$ 270 milhões para cerca de US$ 1,8 mil milhões e, por sua vez, a dívida externa aumentou de US$ 3,2 mil milhões para cerca de US$ 10 mil milhões, um aumento de 500% e 200%, respetivamente (gráfico 2).

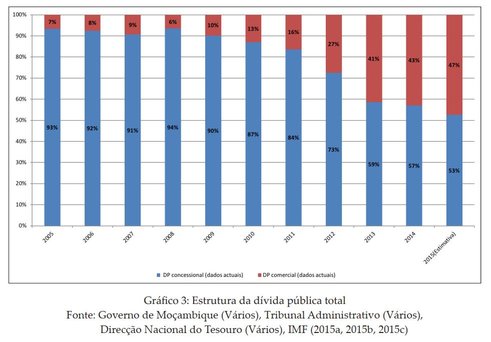

Embora ambas componentes tenham registado um crescimento rápido, o crescimento da dívida externa foi o que mais contribuiu para o crescimento da dívida pública moçambicana. Especificamente, 80% do aumento total da dívida pública moçambicana foi resultado do aumento dos seus empréstimos com o exterior. A dívida externa não só cresceu rapidamente, como também alterou a sua estrutura desde 2006 (gráfico 3). O stock de dívida externa, que era praticamente constituído apenas por dívida concessional, passou a ter uma componente comercial de cerca de 38%. Portanto, em conjunto com a dívida pública interna, que é essencialmente comercial, o stock total da dívida pública comercial ascendeu para cerca de 47% do stock da dívida total. Isto é, cerca de US$ 5,5 mil milhões da dívida pública, equivalente a 34% do PIB, correspondem a dívida de natureza comercial.

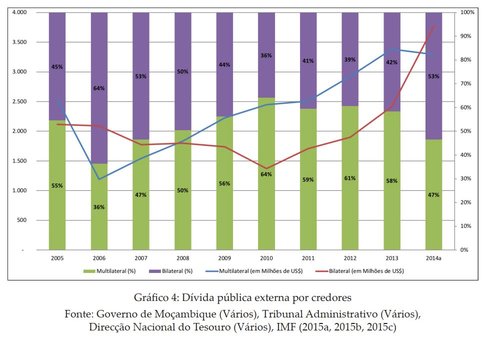

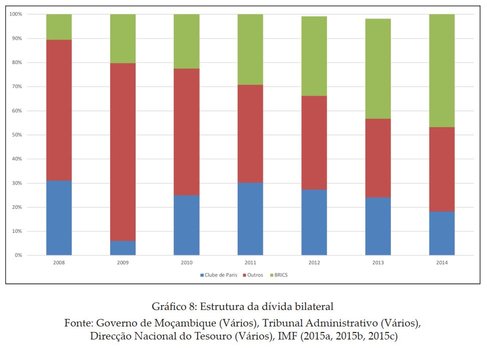

Além da mudança do tipo de financiamento, a estrutura dos credores da dívida pública moçambicana também se alterou nos últimos anos. O peso dos créditos bilaterais no stock de dívida aumentou (gráfico 4), invertendo a tendência criada após o alívio da dívida ocorrido em 2005. Imediatamente após o MDRI, o peso do stock de dívida multilateral (outrora reduzido com a iniciativa de perdão) cresceu mais rápido que o stock de dívida total, passando de 36% para cerca de 64% da dívida total em 2010. Porém, a partir deste ponto, o stock de dívida bilateral foi ganhando espaço e, em 2014, superou o da dívida multilateral passando de cerca de 36%, em 2010, para cerca de 53% do stock de dívida total (gráfico 4)[5].

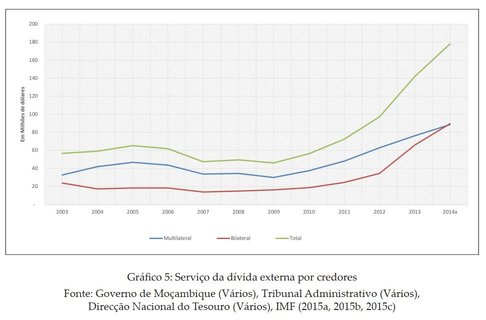

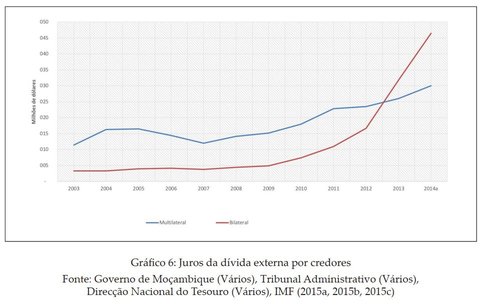

Por sua vez, o serviço da dívida externa acompanhou a evolução da dívida pública (gráfico 5). De 2006 a 2010, período em que o stock de dívida cresceu a uma taxa anual de cerca de 6%, o serviço da dívida praticamente decresceu. Mas a partir de 2011 o serviço da dívida quase triplicou, de cerca de US$ 60 milhões para cerca de US$ 170 milhões em 2014, estimando-se que em 2015 tenha atingido cerca de US$ 500 milhões (Banco de Moçambique, vários anos). Este aumento do serviço da dívida pública constituiu um resultado conjunto do aumento do stock total da dívida e, principalmente, da sua componente não concessional. Em coerência com o padrão de evolução da dívida aqui descrito, o serviço da dívida bilateral foi o que cresceu mais rápido, sendo que o valor dos juros pagos por este tipo de dívida passou a superar os juros pagos pela dívida multilateral (gráfico 6). Este fenómeno deve-se, em parte, ao facto de o aumento da dívida bilateral estar correlacionado com o aumento da dívida não concessional.

O aumento da proporção do stock da dívida contraída junto de credores bilaterais assim como o serviço de dívida resultante estão diretamente ligados ao aumento da dívida para com os BRICS. A próxima secção mostra como esta dívida (para com o BRICS) também influenciou o aumento do stock de dívida que é comercial.

Dívida de Moçambique com os BRICS: evolução

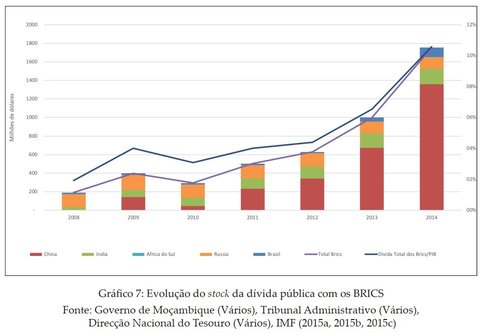

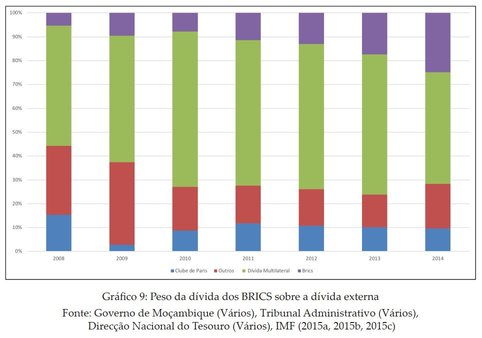

A dívida pública de Moçambique para com os BRICS cresceu rapidamente entre 2008 e 2014. Neste período, a dívida moçambicana com estes países aumentou mais de nove vezes, passando de cerca de US$ 191 milhões para cerca de US$ 1,8 mil milhões. O stock de dívida com os BRICS aumentou de cerca de 5% para 25% do stock da dívida total e de 11% para cerca de 47% do stock total de dívida bilateral (gráficos 7, 8 e 9).

O crescimento exponencial da dívida de Moçambique para com os BRICS fica mais evidente quando comparado com os principais credores do país. Por exemplo, o peso sobre o stock de dívida total da dívida de Moçambique para com o Clube de Paris passou de 10% para 15% e com os restantes países de 19% para 29% (gráfico 8). Por seu turno, o peso sobre o stock de dívida total bilateral para com os países do Clube de Paris reduziu-se de cerca de 31% para cerca de 18%, o mesmo sucedendo para os restantes parceiros de cooperação (que não são do grupo de Paris), que passou de cerca de 58% para cerca de 35% (gráfico 8).

Portanto, a dívida com os BRICS contribuiu em cerca de 80% para o crescimento da dívida bilateral e em cerca de 46% para o crescimento da dívida total entre 2008 e 2014, passando desta forma a ter o maior peso no stock de dívida total em relação ao Clube de Paris e outros parceiros de cooperação (gráfico 9).

Em termos de peso sobre o PIB, a dívida dos BRICS cresceu de menos de 2% para cerca de 11% entre 2008 e 2014. Embora o peso seja relativamente baixo, as características desta dívida em termos de maturidade e taxas de juros, que serão discutidas na secção seguinte, fazem com que este crescimento seja uma questão que importa considerar, pois tem impacto sobre o valor presente da dívida, que constitui um dado fundamental para o cálculo da sua sustentabilidade.

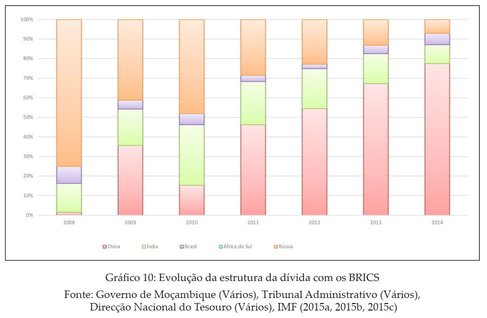

O endividamento de Moçambique com os BRICS praticamente se resume à dívida com três principais países: Brasil, Índia e China. A dívida com estes três países levou à alteração da estrutura da dívida com os BRICS entre 2008 e 2014. O crescimento rápido da dívida moçambicana com os BRICS deveu-se, primeiramente, ao aumento da dívida com a China, que contribuiu em cerca de 87% para o crescimento da dívida com aqueles países. Em 2008, o stock de dívida moçambicana com a China era de apenas US$ 3 milhões, tendo passado para cerca de US$ 1,4 mil milhões em 2014, ou seja, um aumento de 2% para cerca de 80% da dívida total dos BRICS (gráfico 10).

Provavelmente, a dívida com a China vai-se manter dominante a médio prazo, considerando que este país vem renovando o seu interesse em financiar projetos de investimento público em Moçambique. Recentemente, além do perdão de cerca de US$ 36 milhões, a China prontificou-se a financiar com cerca de US$ 15 milhões a construção de um aeroporto projetado para a província de Gaza (Diário de Notícias, 2017a). A dominância da China no stock de dívida do país implica a existência de mais uma janela de influência das dinâmicas e decisões daquele país sobre a economia de Moçambique. De facto, a China está entre os três principais parceiros comerciais de Moçambique, tanto em termos de exportações como de importações.

A dívida com a Rússia, que em 2008 representava cerca de 75% do stock total de dívida com os BRICS, passou a ter um peso de apenas 7% (gráfico 10). Esta tendência deveu-se ao facto de a dívida com a Rússia se ter mantido constante em cerca de US$ 140 milhões entre 2008 e 2012, e depois ter baixado para cerca de US$ 120 milhões em 2014. Atualmente, a dívida de Moçambique com este país está estimada em cerca de US$ 80 milhões, isto após o perdão de cerca de US$ 40 milhões em 2017 (Diário de Notícias, 2017b).

A Índia constitui o segundo país, depois da China, com maior peso no stock da dívida moçambicana com os BRICS. Entre 2008 e 2014, a dívida com a Índia cresceu cerca de cinco vezes, de cerca de US$ 28 milhões para cerca de US$ 170 milhões, contribuindo para o crescimento da dívida para com os BRICS em cerca de 9% durante este período. A dívida com o Brasil ocupa a terceira posição no peso do stock de dívida de Moçambique, contribuindo em 5% para o crescimento da dívida com os BRICS. No período em análise, a dívida com o Brasil aumentou mais de cinco vezes, passando de cerca de US$ 17 milhões para cerca de US$ 100 milhões. Esta distribuição do peso do endividamento reflete, de certa forma, a evolução das relações económicas com os diferentes membros do BRICS, especificamente no que se refere a investimento.

Características de dívida de Moçambique com os BRICS

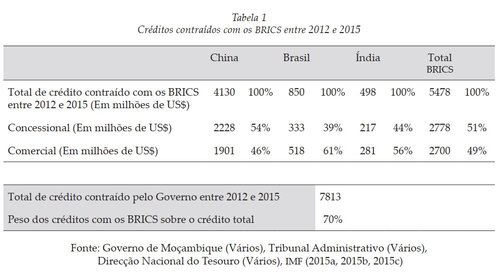

Entre 2012 e 2015, o Governo contraiu créditos de mais de US$ 5 mil milhões de dólares com os BRICS, representando cerca de 70% do total de crédito contraído pelo país durante o mesmo período[6]. Deste montante, mais de 50% (cerca de US$ 2,7 mil milhões) foram empréstimos não concessionais, ou seja, com maturidade mais reduzida e/ou taxas de juro comerciais ou próximas das comerciais, o que consequentemente significa um serviço de dívida elevado a curto e médio prazo. Destes empréstimos não concessionais, cerca de 70% foram contraídos com a China, 19% com o Brasil, e cerca de 10% com a Índia (tabela 1). Tal como demonstrado no gráfico 10, a dívida com a Rússia manteve-se praticamente inalterada desde 2008. Nos documentos oficiais não há registo dos dados sobre créditos contraídos com a África do Sul.

Do total de US$ 4 mil milhões de créditos contraídos com a China, cerca de 46% são não concessionais. Portanto, ainda que significativa, a proporção comercial dos empréstimos contraídos com a China não constitui o grosso. A maioria dos créditos tem juros e prazos classificados como concessionais. A situação é diferente quando se olha para os créditos contraídos com o Brasil e com a Índia, cuja maior parte são não concessionais: cerca de 75% dos US$ 700 milhões da dívida com o Brasil e 56% dos US$ 500 milhões de dívida com a Índia.

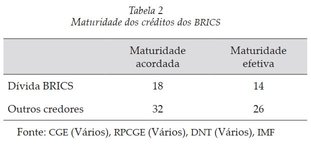

A maturidade dos créditos contraídos com os BRICS é menor quando comparada com os acordos de crédito contraídos com outros credores. Os créditos com os BRICS apresentam uma maturidade média de 18 anos, enquanto os créditos com os outros credores têm maturidade de cerca de 32 anos (tabela 2).

Se se considerar os anos que passaram após a contração dos diferentes acordos de crédito, a maturidade efetiva dos créditos com os BRICS passa para cerca de 14 anos e a dos créditos com outros países passa para 26 anos.

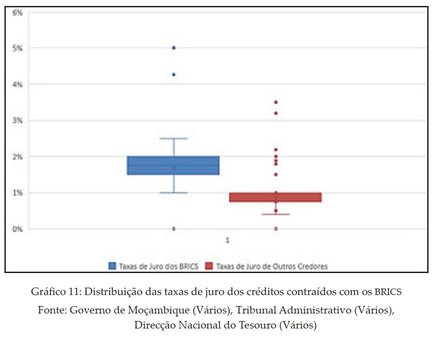

A taxa de juro média dos créditos contraídos junto dos BRICS é praticamente o dobro da média de taxa de juro dos empréstimos contraídos com outros credores. Como se pode ver através do gráfico 11, a taxa de juro média dos empréstimos com os BRICS é de cerca de 2%, quando a taxa com outros credores é de 0,9%. Isto mostra que para além de ter o período de maturidade mais curto, a dívida com os BRICS tem taxas de juro maiores, dada a sua proporção não concessional. Nota-se também que a distribuição das taxas de juro dos BRICS é quase simétrica, o que significa que as taxas de juro são muito próximas dentro do grupo. Em parte, isto é explicado pelo facto de a China dominar o stock total da dívida deste grupo. Diferentemente da dívida com os BRICS, regista-se uma maior variabilidade nas taxas de juro dos créditos contraídos com outros países.

Finalidades da dívida com os BRICS

A presente secção olha para as diferentes áreas e sectores que são financiados pela dívida contraída com os BRICS. Este exercício é importante porque, dentre vários aspetos, permite: (i) entender o tipo de relação económico-financeira que vem sendo estabelecida entre Moçambique e os BRICS; e (ii) o papel que a dívida pública para com estes países joga na definição das dinâmicas de investimento na economia de Moçambique.

Além do mais, como demonstrado nas secções anteriores, atualmente a dívida com os BRICS constitui uma das principais fontes de financiamento externo de Moçambique. Portanto, entender o que é financiado pela dívida com estes países ajuda a entender a forma como a economia de Moçambique se está a estruturar e as implicações que resultam para a economia.

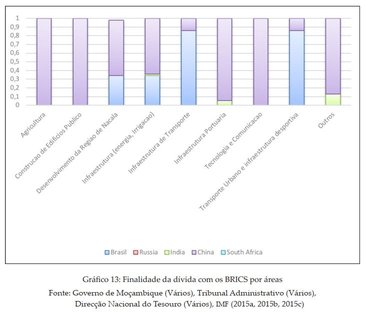

Os gráficos 12 e 13 sintetizam as principais finalidades dos acordos de crédito assinados com os BRICS[7]. As infraestruturas de transporte, água, energia e telecomunicações são as principais finalidades dos créditos com os BRICS. Dos cerca de US$ 5 mil milhões de acordos de crédito, entre 2008 e 2015, praticamente US$ 3 mil milhões foram utilizados para financiar estes sectores. Se se considerarem os investimentos complementares feitos na zona de Nacala para estimular o seu desenvolvimento, o valor supramencionado sobe para quase US$ 4 mil milhões, ou seja 80% do valor do crédito total contraído.

A alocação intersectorial dos créditos contraídos varia, mas, no que respeita aos valores das infraestruturas, as estradas, pontes, barragens e aeroportos dominam as finalidades dos investimentos. A situação fica mais clara desagregando por país: cerca de 33% do crédito de US$ 700 milhões contraído ao Brasil entre 2008 e 2016 destinava-se ao desenvolvimento do Corredor de Nacala, 47% à construção da barragem de Moamba Major e o resto ao transporte urbano para as cidades de Maputo e Matola; 54% dos cerca de US$ 500 milhões do crédito com a Índia foram utilizados no sector de energia, especificamente na eletrificação e melhoria da rede de energia das províncias de Maputo, Niassa, Manica e Zambézia, estradas no centro do país, construção de um parque tecnológico em Manica, expansão da rede telefónica das Telecomunicações de Moçambique e construção de armazéns; 74% do crédito contraído com a China, no valor de US$ 4,4 mil milhões, foi destinado a estradas e pontes, reabilitação do porto da Beira, expansão da rede elétrica no centro do país e reabilitação e modernização do aeroporto de Maputo. Outra parte do crédito com a China foi utilizado para a construção de edifícios públicos e infraestruturas tecnológicas.

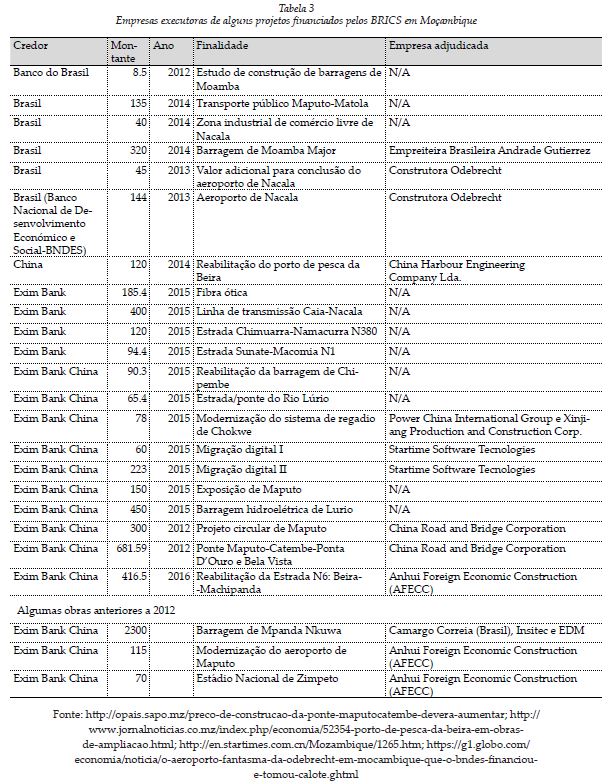

À primeira vista, pode-se notar uma certa correlação entre as finalidades e a exportação de serviços deste grupo de países para Moçambique. Esta correlação é mais evidente no caso da China e do Brasil. Por exemplo, os créditos para construção da ponte Maputo-Catembe, grande circular, reabilitação e ampliação do aeroporto de Maputo, edifícios públicos, estádio nacional e a estrada Beira-Machipanda foram acompanhados pela prestação de serviços por parte das empresas chinesas. Por exemplo, a ponte Maputo-Catembe e a grande circular estiveram ambas sob a alçada da empresa estatal China Road and Bridge Corporation, que tem estado a expandir os seus serviços em vários países de África[8]. A estrada Beira-Machipanda foi alocada à empresa de construção chinesa Anhui Foreign Economic Construction (AFECC). Igualmente, empresas chinesas é que estiveram por detrás da expansão e reabilitação do aeroporto de Maputo, da construção do edifício da Procuradoria Geral da República e do edifício da Presidência da República, dentre outros. Similarmente, o aeroporto de Nacala (financiado pelo Brasil) foi construído pela empresa brasileira Odebretch. Este investimento, em conjunto com o investimento na zona de comércio livre de Nacala, tem ligação com a exploração de carvão na mina de Moatize, que é principalmente feita pela mineradora brasileira Vale.

Outro aspeto que ressalta da dinâmica da dívida para com os BRICS é que a adjudicação dos serviços de construção a empresas dos respetivos países financiadores pode indicar que haja condicionalismo nos acordos de crédito. Tal questão acaba limitando o efeito multiplicador da dívida sobre a economia de Moçambique, visto que o financiamento é praticamente retornado ao país de origem através do fluxo de transferências para o estrangeiro. Além disso, a maior parte das empresas estrangeiras prestadoras de serviços importam dos seus países a maior parte dos equipamentos, bens e serviços. Isto limita ainda mais as ligações económicas e ganhos pecuniários e tecnológicos da relação económico-financeira com os BRICS. Este processo tem uma direção contrária à desejável para a economia de Moçambique, que tem como parte das principais limitações a dependência de importações e as fracas ligações produtivas intra e intersectoriais. As limitadas ligações entre sectores e a dependência de importações limitam a produção interna e consequentemente a possibilidade de a economia gerar emprego e a acumulação de riqueza gerada dentro da economia. Esta dinâmica, que de certa forma é reforçada pelas relações económico-financeiras com os BRICS, a médio e longo prazo pode limitar a capacidade de o país cumprir com o serviço da dívida. Se a economia não beneficia do efeito multiplicador da dívida que contrai e se uma boa parte do financiamento não se concentra efetivamente na economia, a sua capacidade de sustentar a dívida fica comprometida ao longo do tempo, a não ser que recursos sejam retirados de outros sectores que geram riqueza ou haja uma fonte de financiamento contínua para sustentar o serviço da dívida.

Outra questão que se pode inferir em relação à dívida de Moçambique com os BRICS é que a mesma não está dissociada da dinâmica do boom dos recursos naturais. Algumas das infraestruturas financiadas pelos acordos de crédito com o Brasil, a Índia e a China servem ou se beneficiam da exploração de recursos naturais de forma direta ou indireta. São exemplos disso o aeroporto de Nacala, o porto da Beira, a expansão de energia elétrica nos corredores de desenvolvimento, entre outros. Ainda que positivo do ponto de vista de impulsionamento do valor e ganhos da economia com os recursos naturais disponíveis, esta correlação tem a desvantagem de expor a rentabilidade das infraestruturas à vulnerabilidade dos preços dos recursos naturais.

Considerações finais

Nos últimos anos, o grosso dos créditos contraídos pelo governo de Moçambique foi com base em acordos feitos com países que fazem parte dos BRICS. Entre 2012 e 2015, a dívida com este grupo de países foi determinante para a aceleração e aumento do custo da dívida pública total de Moçambique. Entre 2008 e 2015 a dívida para com os BRICS contribuiu em cerca de 80% e 45% para o crescimento da dívida bilateral e total, respetivamente. Os créditos comerciais contraídos com os BRICS representaram cerca de 50% dos créditos totais contraídos entre 2012 e 2015, o que contribuiu para que o serviço da dívida bilateral representasse 61% dos juros pagos.

Na prática, a relação financeira de Moçambique com os BRICS é dominada pela China, que é de onde provém cerca de 80% da dívida total com este grupo de países. Depois da China, a Índia com 10% tem o segundo maior peso no stock de dívida, seguida do Brasil e da Rússia.

Claramente, o financiamento proveniente dos BRICS tem jogado um papel significativo no preenchimento do gap de infraestruturas em Moçambique. Parte significativa dos créditos contraídos com este grupo de países tem como principal finalidade o financiamento de infraestruturas de transporte, energia, irrigação, edifícios públicos, dentre outras. Entretanto, o facto de muitos dos projetos financiados pelos BRICS serem acompanhados pela prestação de serviços por parte de empresas dos mesmos países pode constituir uma limitação dos ganhos líquidos para a economia destas parcerias. Além do mais, os prazos deste financiamento são mais curtos e as taxas de juro mais altas, o que torna o serviço da dívida mais oneroso.

Uma análise rigorosa do impacto dos projetos financiados pelos BRICS sobre a economia é necessária para analisar o efeito líquido desta relação económico-financeira. E se se confirmarem as limitações das ligações que os projetos estimulam dentro da economia, em conjunto com os custos elevados da dívida, pode-se concluir que os créditos contraídos junto dos países do BRICS contribuem para a limitada acumulação e manutenção da riqueza gerada na economia. Neste caso, direta ou indiretamente os créditos dos BRICS reforçam a estrutura frágil e porosa da economia de Moçambique. A médio e longo prazo, esta situação pode gerar limitações sobre a capacidade de a economia sustentar o serviço da própria dívida.

Referências

Diário de Notícias. (2017a). China perdoa 30,4 ME de dívida a Moçambique e dá 12,7 milhões para novo aeroporto. Acedido em 14 de janeiro de 2019, de https://www.dn.pt/lusa/interior/china-perdoa-304-me-de-divida-a-mocambique-e-da-127-milhoes-para-novo-aeroporto-8873824.html [ Links ]

Diário de Notícias. (2017b). Rússia perdoa 34 MEuro de dívida a Moçambique que se converte em apoio alimentar. Acedido em 25 de novembro de 2017, de https://www.dn.pt/lusa/interior/russia-perdoa-34-meuro-de-divida-a-mocambique-que-se-converte-em-apoio-alimentar-8913833.html [ Links ]

Direcção Nacional do Tesouro. (Vários). Relatório da dívida pública. Maputo: Ministério das Finanças, Direcção Nacional do Tesouro. [ Links ]

FMI (Fundo Monetário Internacional). (2016). Corpo técnico do FMI termina visita a Moçambique. Comunicado de Imprensa n.º 16/304. Washington, D.C.: FMI.

Governo de Moçambique (vários). Conta Geral do Estado. Maputo: Ministério da Economia e Finanças. [ Links ]

IMF (International Monetary Fund). (2015a). Regional economic outlook: Sub-Saharan Africa navigating headwinds. World economic and financial surveys. Washington, D.C.: International Monetary Fund.

IMF (International Monetary Fund). (2015b). Republic of Mozambique: Third review under the policy support instrument – Staff report and press release. IMF Country Report n.º 15/12. [ Links ]

IMF (International Monetary Fund). (2015c). Republic of Mozambique: Fourth review under the policy support instrument – Debt sustainability analysis. [ Links ]

Tribunal Administrativo. (Vários). Relatório e parecer sobre a Conta Geral do Estado. Maputo: Tribunal Administrativo. [ Links ]

Recebido: 04 de dezembro de 2017

Aceite: 08 de janeiro de 2018

Notas

[1] O FMI cancelou o desembolso da segunda parte do valor acordado com o Governo – cerca de US$ 285 milhões – para apoio à balança de pagamentos, bem como o seu programa macroeconómico com o Governo; e os doadores tradicionais (que incluem membros da União Europeia) suspenderam o apoio direto ao Orçamento do Estado. Recentemente, o FMI condicionou a retomada do programa com o Governo ao esclarecimento dos contornos em volta das dívidas ocultas.

[2] Efetivamente a sigla BRICS diz respeito a cinco países: Brasil, Rússia, Índia, China e África do Sul. Mas no que respeita ao stock da dívida apenas os primeiros quatro países têm relações com Moçambique.

[3] Dados da Direcção Nacional do Tesouro.

[4] Dados da Direcção Nacional do Tesouro (DNT), Conta Geral do Estado (CGE), Relatório e Parecer da CGE, Fundo Monetário Internacional (FMI).

[5] Na altura de elaboração do artigo a série de dados do stock da dívida por tipos de credores ia até ao ano de 2014 tal como apresentada no gráfico 4. Contudo, considerando os desembolsos de créditos para projectos públicos – tais como a ponte Maputo-KaTembe, a Circular de Maputo, o Aeroporto de Nacala, dentre outros – que desde então ocorreram, a dívida bilateral aumentou ainda mais o seu peso na dívida total.

[6] Os créditos contraídos pelo Governo correspondem a acordos de empréstimos que o Governo assinou com diferentes entidades e/ou parceiros. O volume de crédito contraído difere do stock total de dívida com a mesma entidade ou parceiro porque muitas vezes os desembolsos são feitos de forma parcial. Assim, apenas a parte do crédito que foi desembolsada é contabilizada no stock de dívida. Daí a diferença positiva entre os créditos contraídos e o stock de dívida.

[7] Importa referir que a informação sobre o uso dos recursos obtidos através do endividamento com os BRICS está apenas disponível para os dados sobre acordos de crédito assinados com estes países e não para o stock de dívida. Por esta razão a presente secção usa os dados sobre créditos contraídos para fazer a análise.

[8] Detalhes sobre a empresa chinesa China Road and Bridge Construction podem ser vistos na página da empresa:http://www.crbc.com/site/crbcEN/Introduction/index.html