Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

Similares em

SciELO

Similares em

SciELO Compartilhar

Permalink

PermalinkRelações Internacionais (R:I)

versão impressa ISSN 1645-9199

Relações Internacionais n.32 Lisboa dez. 2011

Portugal no contexto da crise do euro1

Pedro Lourtie

Diplomata de carreira e economista de formação. Licenciou-se em Economia pelo iseg, e completou o mestrado em Estudos Económicos Europeus no Colégio da Europa, em Bruges, onde foi assistente de investigação. Na carreira diplomática desde 1995, serviu na Direcção de Serviços das Organizações Políticas Multilaterais do Ministério dos Negócios Estrangeiros (1995) e foi assessor do secretário de Estado dos Assuntos Europeus (1995-1999). Desempenhou funções na Representação Permanente de Portugal junto da UE (1999-2004) e na Delegação da Comissão Europeia em Washington DC (2004-2005). Foi adjunto diplomático do primeiro-ministro (2005-2006), chefe de gabinete do primeiro-ministro (2006-2009) e secretário de Estado dos Assuntos Europeus no XVIII Governo Constitucional (2009-2011). Nessa qualidade, presidiu à Comissão Nacional dos Direitos Humanos (2010-2011).

RESUMO

O sucesso de Portugal na superação da crise depende não apenas das suas decisões, mas também da estabilização financeira da zona euro e da forma como a União Europeia continuar a gerir a crise. As origens económicas, políticas e institucionais da crise podem ser encontradas não só nos países mais afectados mas também na construção e gestão política da zona euro no seu todo. Apesar dos problemas e desequilíbrios estruturais da economia portuguesa, uma análise temporal da crise demonstra o efeito de contágio. Travar este contágio e preservar a estabilidade da zona euro são os objectivos mais urgentes da União.

Palavras-chave: Crise económica, União Europeia, Portugal, Grécia

Understanding Portugal in the context of the euro crisis

ABSTRACT

The Portuguese successful superation of the current crisis depends on its decisions but also on the financial stabilization of the euro area and how the European Union continues to address it. The economic, political, and institutional roots of this crisis can be found not only within the most affected countries but also in the construct and in the political management of the euro area as a whole. Despite the Portuguese structural problems and imbalances the contagion effects are obvious from the crisis timeline. Stopping contagion and preserving the stability of the whole area is the Unions most pressing objective.

Keywords: Economic crisis, European Union, Portugal, Greece

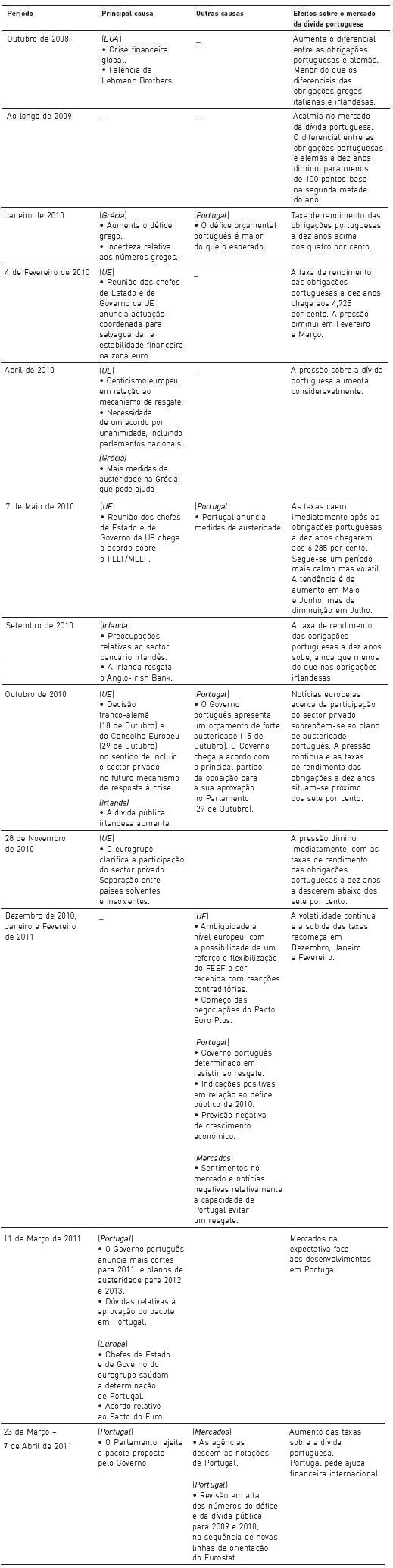

No dia 7 de Abril de 2011, Portugal tornou-se o terceiro Estado-membro da zona euro a pedir ajuda financeira internacional da União Europeia (UE) e do Fundo Monetário Internacional (FMI). Cerca de um ano depois de a UE ter aprovado o primeiro pacote de ajuda financeira à Grécia, e cinco meses depois de a Irlanda ter pedido ajuda financeira ao abrigo dos mecanismos temporários que entretanto tinham sido criados pela UE (o Mecanismo Europeu de Estabilização Financeira, MEEF) e pela zona euro (Fundo Europeu de Estabilidade Financeira, FEEF), Portugal deixou de conseguir resistir à pressão dos mercados sobre as condições de financiamento da sua economia.

Durante o ano anterior, as autoridades portuguesas tinham tentado resistir a este desfecho no contexto de uma crise da dívida soberana na zona euro e da crescente pressão dos mercados sobre as economias mais vulneráveis. Com o objectivo de retirar ilações da experiência portuguesa, este artigo testemunha o contexto e os eventos que marcaram o período anterior ao pedido português de ajuda financeira. Ainda que se baseie em informação e relatos que são do domínio público, este testemunho é o de quem observou de perto os acontecimentos. A primeira parte considera os factores que marcaram as diferentes percepções da crise, e que acabaram por ter uma influência considerável sobre a gestão política da crise da dívida soberana na UE. A segunda parte analisa a situação económica em Portugal, olhando em particular para os desenvolvimentos anteriores à crise, durante o período 2002-2008. A terceira parte apresenta o desenrolar da crise numa perspectiva portuguesa, tendo em conta as decisões europeias e as reacções dos mercados. Por fim, tentamos retirar conclusões da experiência portuguesa e examinar as condições económicas e políticas para a implementação em Portugal do actual programa de ajustamento económico e financeiro.

A CRISE NA ZONA EURO E AS CRISES NACIONAIS

A gestão política da crise na UE e na zona euro foi influenciada pela existência de percepções divergentes acerca da mesma. Em especial nos países da Europa Central e do Norte, nem todos os líderes políticos concordavam que esta era de facto uma crise da zona euro. Frequentemente, a situação era (e ainda é) vista como uma crise dos estados mais gastadores. Isto é parcialmente verdade. Os países com défices e dívidas públicas mais elevadas foram e continuam a ser os mais vulneráveis à crise. Porém, esta percepção obscurece um ponto essencial: o de que a crise é não só económica mas também estrutural e política, para além de estar estreitamente relacionada com a forma como o euro foi construído.

Desde o primeiro momento, diversos factores foram preponderantes para a definição das diferentes perspectivas políticas acerca da crise e para o sublinhar de situações e soluções individuais – em detrimento de uma abordagem mais abrangente e mais determinada por parte da zona euro.

UMA CRISE GREGA

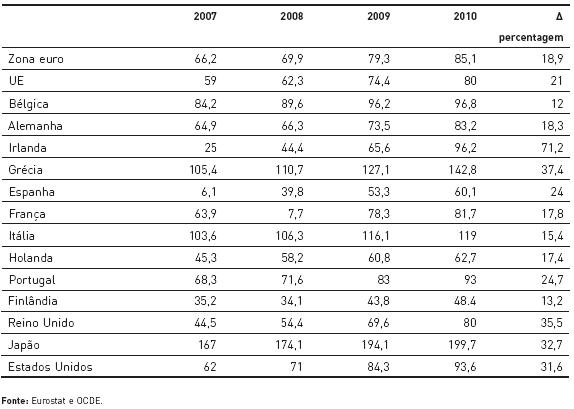

O primeiro factor remonta às origens da crise da dívida soberana. Aquando da crise financeira de 2008 e da recessão económica de 2009, a UE agira de forma coordenada e com um propósito comum. A opinião geral era a de que estas crises começaram nos Estados Unidos e se haviam alastrado à Europa. O mesmo não pode ser dito acerca da crise da dívida soberana de 2010. Esta crise começou na UE e em particular na Grécia. A situação era, de facto, grave em termos económicos: em Novembro de 2009, o recém-eleito Governo da Grécia descobriu que o défice público para esse ano iria superar os 12 por cento do PIB – o dobro do valor anunciado pelo anterior executivo. A Grécia, um país com um nível de dívida pública de 105,4 por cento do PIB em 2007 (ou seja, antes da crise), encontrava-se assim a braços com uma crise orçamental muito grave.

É verdade que os défices orçamentais e as dívidas públicas da zona euro tinham aumentado consideravelmente. O mesmo sucedera nos Estados Unidos (de 62 por cento do PIB em 2007 para 93,6 por cento em 2010) e no Japão (de 167 por cento do PIB em 2007 para 199,7 por cento em 2010). Para além disso, o aumento da despesa pública tinha sido uma política acordada ao nível da UE para evitar uma depressão económica em 2009 – como bem demonstram as conclusões do Conselho Europeu na altura (ver caixa 1, p. 65). A recessão económica, os estabilizadores automáticos, os pacotes de incentivo e o resgate de bancos insolventes nalguns países contribuíram para aumentar significativamente os défices e dívidas públicas. Mesmo os países europeus com políticas orçamentais mais conservadoras viram o seu rácio dívida/PIB aumentar mais de dez pontos percentuais entre 2007 e 2010 (ver tabela 1, p. 64). De facto, em 2010 todos os países da zona euro, à excepção do Luxemburgo, estavam sujeitos a um procedimento por défice excessivo2. Os problemas orçamentais da Grécia eram, porém, de uma magnitude completamente diferente.

CAIXA 1 > UM ANO DE DECISÕES DO CONSELHO EUROPEU

(DEZEMBRO 2008 – DEZEMBRO 2009)

11-12 de Dezembro de 2008

A Zona Euro e a União no seu todo vivem sob a ameaça de recessão. Nestas circunstâncias excepcionais [ ] a União irá mobilizar todos os instrumentos ao seu dispor [ ]. Nesse contexto, as políticas de protecção e inclusão social dos Estados-membros têm um papel vital.

§9. O Conselho Europeu acordou um Plano de Relançamento da Economia Europeia [ ] este baseia-se num esforço total equivalente a cerca de 1,5 por cento do PIB da União Europeia.

18-19 de Junho de 2009

§11. É imperativo que a UE continue a desenvolver e implementar as medidas necessárias para responder a esta crise. Estas devem ter como base as importantes metas alcançadas nos últimos meses na sequência do Plano de Relançamento da Economia Europeia acordado em Dezembro passado, e que irá resultar num apoio orçamental total de cerca de 5 por cento do PIB em 2009/2010.

29-30 de Outubro de 2009

§26. A recuperação incipiente requer uma monitorização cuidadosa e as políticas de apoio não devem ser retiradas até a recuperação estar totalmente assegurada.

10-11 de Dezembro de 2009

§6. A crise económica e financeira [ ] resultou na mais difícil contracção económica desde a década de 1930. [ ] As medidas de apoio têm-se revelado cruciais para restaurar a confiança nos mercados financeiros e para assegurar o seu regular funcionamento, para além de atenuarem o impacto da crise ao nível do crescimento e do emprego.

§8. A consolidação orçamental deverá começar o mais tardar em 2011 e mais cedo nos Estados-membros cujas conjunturas económicas assim o permitam, se as previsões da Comissão continuarem a indicar que a recuperação está a reforçar-se e a tornar-se auto-sustentável.

Tabela 1 > Dívida pública bruta (percentagem do PIB; aumento em 2007–2010 em percentagem do PIB)

Para além disso, a admissão por parte do Governo grego de que as estatísticas oficiais não eram fiáveis teve um efeito político devastador. Trouxe à memória o momento, em 2004, em que após uma investigação por parte da UE o Governo grego da altura reconheceu que desde 1999 os défices orçamentais deste país nunca tinham estado abaixo dos três por cento previstos nos critérios de Maastricht, nem mesmo quando a Grécia aderira ao euro em 2001, e aumentaram as suspeitas dos mercados financeiros internacionais e dos parceiros europeus de que não era possível confiar nas estatísticas gregas. Este facto envenenou o debate no seio da UE e teve um efeito desproporcionado sobre a abordagem política à crise da dívida soberana.

DIFERENTES DESEMPENHOS ECONÓMICOS NA EUROPA

Esta não foi, contudo, a única razão que levou muitos a insistir durante tanto tempo que os problemas (e as soluções) se restringiam aos países periféricos da zona euro. A segunda razão teve que ver com um desempenho económico diferenciado no período pós-recessão. Em 2010, muitos países da zona euro estavam a reagir bastante bem à recessão. Os países do Centro e Norte da zona euro registaram valores de crescimento acima dos dois por cento no segundo trimestre de 20103 (cinco por cento na Finlândia; 4,7 por cento na Eslováquia; 4,4 por cento na Alemanha; 2,8 por cento na Bélgica; 2,4 por cento na Áustria; 2,1 por cento na Holanda). Na periferia4, o cenário era bastante diferente, com a Grécia (menos quatro por cento) e a Irlanda (-0,7 por cento) em recessão profunda e a Espanha (0,2 por cento) com um crescimento muito reduzido. Apenas Portugal apresentava indicadores mais saudáveis, mas ainda assim inferiores aos registados noutros países (1,6 por cento).

Esta situação contribuiu para reforçar a ideia de uma «ressaca depois da festa», que se tornou bastante popular e que parecia adequar-se bem ao comportamento das economias da Grécia, da Irlanda e da Espanha – com um forte crescimento durante uma década mas, simultaneamente, com uma deterioração acentuada da competitividade internacional e do saldo na balança de transacções correntes. Em Portugal, a história era ligeiramente diferente. De facto, o saldo das contas externas mantinha-se muito negativo desde 1996, mas desde 2001 que não se registava um crescimento económico acentuado.

UMA ESTRATÉGIA DE CIRCUNSCRIÇÃO

Em terceiro lugar, os líderes da UE decidiram diferenciar cada caso. Como seria de esperar, esta estratégia não era do agrado do país que ficava isolado negativamente em cada momento. A Grécia, a Irlanda e Portugal viram as suas situações serem descritas consecutivamente como muito diferentes das dos países que eram vistos como «o senhor que se segue». Esta estratégia visava separar os países em maiores apuros dos países que poderiam, também eles, ver-se a braços com problemas graves, à medida que a dinâmica da crise e o perigo de contágio se tornavam evidentes e difíceis de controlar. E, de facto, as situações e a gravidade das dificuldades de financiamento eram (e ainda são) consideravelmente diferentes de país para país. Porém, tornou-se claro que o contágio não podia ser prevenido apenas com esta estratégia. A situação era em muito semelhante à crise do Mecanismo de Taxas de Câmbio de 1992. O que começou por parecer um problema circunscrito à taxa de câmbio da libra esterlina acabou por atingir o franco francês e tornar-se uma crise central do próprio MTC.

O PAPEL CENTRAL DO RISCO MORAL

À medida que a crise se desenrolava, o ambiente na UE tornou-se tenso. Com a ajuda da imprensa tablóide e de políticos populistas, a desconfiança aumentou, os preconceitos nacionais viram-se reforçados e a solidariedade no espaço europeu enfraqueceu. Devido ao receio de criar um risco moral ao beneficiar comportamentos fiscais desregrados, o debate pautou-se diversas vezes por uma dualidade moral. Esta situação verificou-se quando os preços dos pacotes de ajuda financeira foram fixados a níveis mais elevados do que, por exemplo, as taxas de juro previstas no mecanismo europeu de apoio às balanças de pagamentos, aplicado aos estados-membros da UE fora da zona euro.

2002–2008: A ECONOMIA PORTUGUESA

DESSINCRONIZADA EM RELAÇÃO À PERIFERIA

Ao contrário da Grécia, da Irlanda ou da Espanha, países com um elevado crescimento económico no período anterior à crise, Portugal registou um crescimento reduzido desde 2001. Em 2003, Portugal entrou em recessão (-0,9 por cento), tendo sido nesse ano o único país da zona euro, a par da Alemanha (-0,2 por cento), com um crescimento negativo. No mesmo ano, a economia grega cresceu 5,9 por cento, a irlandesa 4,4 por cento e a espanhola 3,1 por cento5. O difícil caso português, analisado num artigo de Olivier Blanchard em Novembro de 20066, caracterizava-se por um fraco crescimento da produtividade, um crescimento económico muito reduzido, e défices orçamental e da balança corrente muito elevados.

As perspectivas de uma adesão ao euro na segunda metade da década de 1990 tinham originado uma quebra acentuada das taxas de juro, com as taxas de juro reais a aproximarem-se do zero no final dessa década. Esta situação provocou um efeito de riqueza sem precedentes, sentido de forma intensa por todos os agentes económicos, e que levou a um crescimento rápido da procura interna e a uma diminuição da poupança privada. Sectores de bens não transaccionáveis, relativamente protegidos e beneficiários de rendas conheceram um crescimento acentuado, levando à diminuição do investimento em sectores de bens transaccionáveis e contribuindo assim para o fraco crescimento da produtividade. Com a procura interna a suportar o crescimento económico, o desemprego recuou para menos de cinco por cento, exercendo dessa forma uma pressão considerável no sentido do aumento dos salários. A economia tornou-se sobrevalorizada e o défice da balança corrente aumentou cada vez mais.

Para além das consequências macroeconómicas de um difícil ajustamento ao novo contexto monetário, a economia portuguesa foi atingida no final da década de 1990 por dois importantes choques assimétricos, que contribuíram consideravelmente para o seu défice de competitividade externa.

As previsões apontavam para que o alargamento da UE aos países da Europa Central e de Leste tivesse efeitos económicos adversos em Portugal. De facto, as repercussões fizeram-se sentir logo na segunda metade da década de 1990, quando a UE assinou acordos de associação com esses países antes da sua adesão em 2004. Registou-se então um importante impacto ao nível do investimento directo estrangeiro e das trocas comerciais que até então tinham beneficiado Portugal desde a sua adesão em 1986. Com trabalhadores muito mais qualificados, menores custos de mão-de-obra e uma posição geográfica mais central em relação aos principais mercados europeus, estes países tinham, a partir do momento da adesão, grandes vantagens na atracção de ide e ao nível da competitividade comercial.

Para além disso, o início do novo século testemunhou a entrada no mercado global da China, da Índia e de outras economias emergentes de baixo custo, competindo nas áreas de mão-de-obra intensiva que constituíam a especialização tradicional da economia portuguesa. O fim do Acordo Multifibras, na sequência das negociações da Ronda do Uruguai, teve um impacto muito significativo na indústria têxtil portuguesa, que constituía o principal sector exportador. O sector têxtil representava, em 1990, 33 por cento do total das exportações portuguesas. Em 2006, este valor reduzira-se para apenas 13 por cento7.

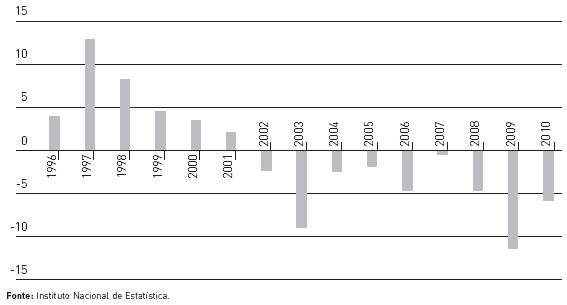

Os desenvolvimentos no contexto macroeconómico e no comércio internacional fizeram com que Portugal não se encontrasse numa posição favorável para beneficiar da rápida expansão na Europa e no mundo durante os anos 1990 e a primeira década do novo milénio. A queda abrupta da procura interna privada em 2001-2002 fez parar o motor do crescimento económico. O país tinha-se transformado, com investimento público em estradas e outras infra-estruturas públicas de norte a sul. Os padrões de consumo também tinham mudado radicalmente, enquanto que os níveis de propriedade imobiliária tinham aumentado substancialmente nos dez anos anteriores. Com a pressão do endividamento a pesar sobre as famílias, que tinham sido tradicionalmente habituadas a níveis elevados de poupança, e no momento em que, em 2002, se iniciava um novo ciclo político assente na necessidade de travar níveis excessivos de consumo e despesa, as expectativas das famílias sofreram um ajuste repentino. Um exemplo da queda do consumo interno é a evolução do investimento no sector da construção (figura 1). Portugal é o único país europeu a registar uma redução anual ininterrupta do investimento em construção desde 2002 até hoje.

Figura 1 > Investimento em construção (alteração percentual em relação ao ano anterior)

UMA RECUPERAÇÃO LENTA?

Em 2002, Portugal já percorrera o ciclo de crescimento, sobrevalorização e quebra, muito antes de as outras economias periféricas da zona euro terem completado esse percurso quando a sua rápida expansão foi subitamente travada durante a recessão global de 2008-2009.

Com o consumo interno em contenção, Portugal necessitava de ganhar competitividade para regressar ao crescimento. Em grande medida, este objectivo tinha sido atingido nos anos 1970 e 1980 através da desvalorização cambial – mas esta opção já não estava disponível. Desta vez, a solução passava pela desinflação salarial e/ou por um crescimento mais acentuado da produtividade. Ambos se registaram até certo ponto.

Redução dos custos salariais

A partir de 2002, o crescimento dos custos salariais diminuiu consideravalmente. A taxa de câmbio efectiva real acumulada em custos de trabalho unitários relativos cresceu 3,6 por cento em Portugal de 2003 a 2008. Este valor contrasta com os 11 por cento da zona euro, 11,4 por cento na Grécia, 12 por cento em Espanha e 26,8 por cento na Irlanda8. Portugal estava ainda longe da desinflação competitiva real de menos quatro por cento aplicada pela Alemanha no mesmo período, mas ficou abaixo da média da zona euro.

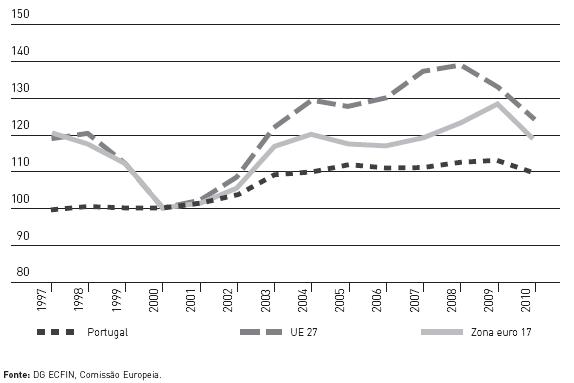

A medição dos custos de trabalho unitários nominais para o conjunto da economia confirma um perfil muito diferente a partir de 2003. Enquanto que anteriormente os custos com a mão-de-obra tinham crescido a uma taxa consideravelmente superior à da zona euro e às médias da UE, a partir de 2003 esta tendência inverteu-se de forma clara (figura 2).

Figura 2 > Custos de trabalho unitários nominais; conjunto da economia (desempenho relativamente aos restantes 35 países industrializados; pesos duplos de exportação [índice, 2000=100])

Crescimento da produtividade mais acentuado

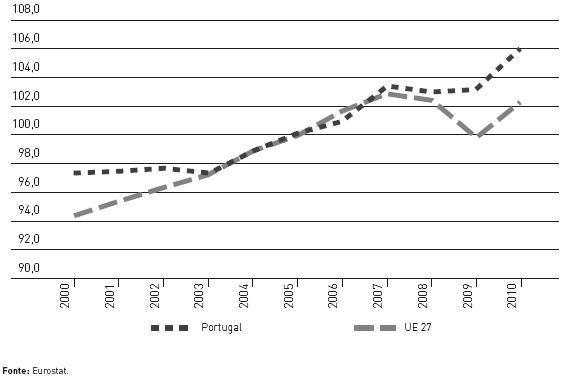

No que diz respeito ao crescimento da produtividade, o cenário também começou a mudar. Na segunda metade da última década, a produtividade laboral recuperava terreno em relação aos níveis da UE – algo que não sucedera em pelo menos dez anos. O indicador de produtividade laboral por pessoa empregada, em padrão de poder de compra, em relação a uma média de 100 da UE a 27 países registou um aumento de 72,6 em 2005 para 77,2 em 2010, enquanto que na década anterior tinha diminuído ligeiramente de 71,6 em 1995 para 69,6 em 20049. A mesma tendência está também patente na produtividade laboral em termos do indicador de horas de trabalho, no qual se registou uma subida de 62,7 em 2005 para 65,2 em 2010 (62,3 em 1995 e 60,2 em 2004). A produtividade laboral real por pessoa empregada, um indicador mais fiável para comparações internacionais de produtividade10, também confirma esta tendência (figura 3, p. 69). Na segunda metade da década de 2000, e pela primeira vez em mais de uma década, a produtividade em Portugal estava uma vez mais a crescer acima da média da UE.

Figura 3 > Produtividade laboral real por pessoa empregada (índice, 2005=100)

A anemia portuguesa estimula reformas estruturais

Em termos de políticas concretas, durante o período de fraco crescimento económico em Portugal registou-se também um aumento no número e abrangência das muito necessárias reformas estruturais. Estas reformas eram importantes para um país que não só se deparara com um cenário macroeconómico desfavorável mas que também tinha deficiências estruturais substanciais, herdadas do passado, que precisavam de ser resolvidas de forma a transformar o perfil da economia e os instrumentos de competitividade. Dados os resultados recentemente alcançados em determinadas áreas, importa aqui referir algumas destas reformas.

Educação

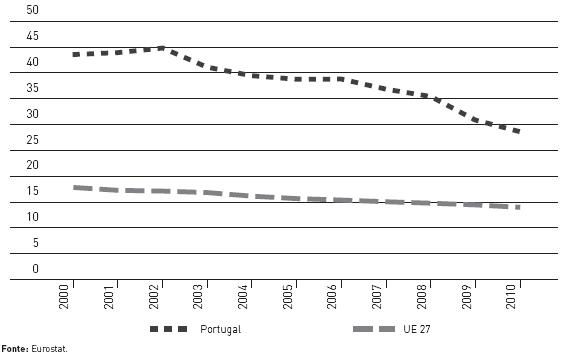

O maior e provavelmente o mais oneroso défice de Portugal tem sido o da educação e das competências. Em termos económicos, este foi o fardo mais pesado de uma ditadura que durou quarenta e oito anos – um fardo que a democracia tem tentado aliviar, ainda que nem sempre com a rapidez desejada. Neste contexto, reformas recentes na educação têm permitido alcançar resultados visíveis e importantes. A percentagem de jovens que abandonaram a escolarização tem vindo a diminuir de forma sustentada e acelerada desde 2002, aproximando-se da média da UE. Nesse ano, 45 por cento da população entre os 18 e os 24 anos tinha, no máximo, o terceiro ciclo do ensino básico e não recebia qualquer educação ou formação, enquanto que a média da UE equivalente era de 17 por cento. Em 2010, os valores eram 28,7 por cento e 14,1 por cento, relativos, respectivamente, a Portugal e à média da UE (figura 4). Portugal foi também o país da OCDE que mais progressos realizou nas três áreas dos testes do Programa Internacional de Avaliação de Alunos de 2009 (leitura, matemática e ciências), com os alunos portugueses a alcançarem pela primeira vez o grupo médio dos países da OCDE, juntamente com o Reino Unido, a Dinamarca, a Suécia, a Alemanha, a França, a Irlanda e a Hungria11. Para além disso, a obtenção de qualificações de nível superior mais do que duplicou, de 11,3 por cento em 2000 para 23,5 por cento em 201012.

Figura 4 > Abandono escolar (percentagem da população com idades entre 18 e 24 anos, com escolaridade máxima equivalente ao terceiro ciclo do ensino básico e que não se encontram a receber qualquer outra educação ou formação)

Investigação e desenvolvimento

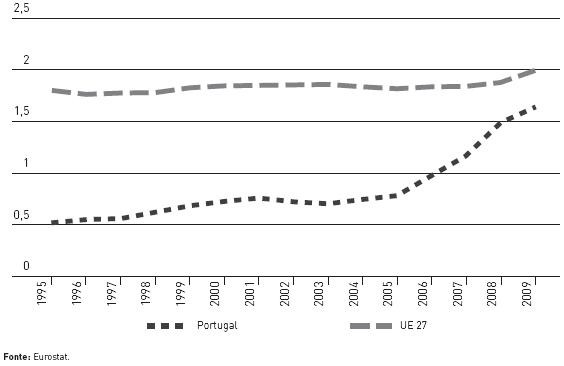

Em segundo lugar, e no que diz respeito à investigação e desenvolvimento, o investimento aumentou de forma acentuada de 0,53 por cento do PIB em 1995 para 1,66 por cento em 2009, com os últimos anos a registarem uma aproximação acelerada aos valores médios da UE a 27 países (que evoluíram de 1,8 por cento em 1995 a 2,01 por cento em 2009) (figura 5). Estes valores de I&D colocam Portugal à frente da Espanha (1,38 por cento), Itália (1,27 por cento), Grécia (0,58 por cento13), a totalidade dos mais recentes estados-membros da UE à excepção da Eslovénia (1,86 por cento), e quase ao mesmo nível da Irlanda (1,77 por cento). É importante mencionar que o sector privado contribuiu em 2007 com mais de metade dos gastos totais em I&D, um salto em relação aos 20 por cento de 199714, o que teve um impacto positivo ao nível do perfil de exportações no sentido de uma maior integração do conhecimento, bem como uma melhoria das condições tecnológicas.

Figura 5 > Gastos domésticos brutos em I&D (percentagem do PIB)

Dependência energética

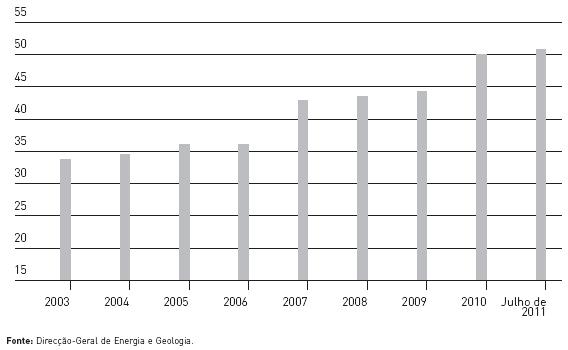

Em terceiro lugar, a redução da dependência energética tem sido também uma área crucial para Portugal. A importação de energia contribui neste momento para quase metade do défice da balança comercial. A recente aposta nas energias renováveis é, pois, uma contribuição importante para a correcção dos desequilíbrios externos do País. A electricidade gerada a partir de fontes renováveis constituiu em 2010 50,2 por cento do total de produção eléctrica acrescido de importações líquidas, um crescimento em relação aos 33,9 por cento de 2003 (figura 6).

Figura 6 > Electricidade a partir de fontes renováveis domésticas (percentagem da produção eléctrica total + importações líquidas)

Redução da burocracia excessiva

Em quarto lugar, a modernização e reforma da administração pública, a redução da burocracia excessiva, a melhoria da governação electrónica e a simplificação do enquadramento empresarial são áreas nas quais é possível observar melhorias significativas. Portugal subiu da 48.ª para a 7.ª posição na hierarquização de disponibilidade online de serviços15 e, segundo dados da Comissão Europeia, tornou-se em 2009 o líder europeu em termos de disponibilidade e sofisticação de serviços públicos online16, um salto em relação à 16.ª posição de 2004. No que concerne à criação de empresas, Portugal ascendeu ao topo da hierarquia, com mais de 60 por cento das empresas a serem actualmente criadas em menos de uma hora17.

Mercado do trabalho

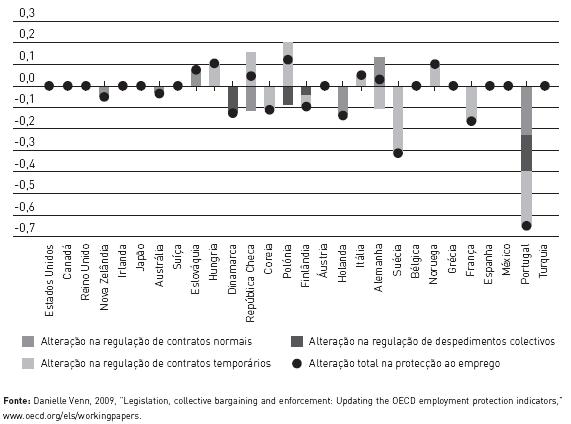

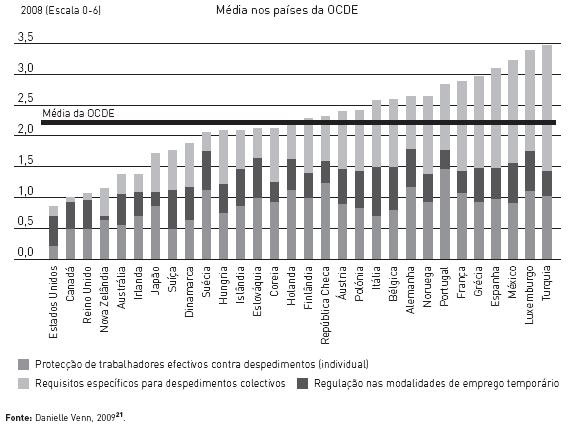

Finalmente, importa referir que Portugal começou a mudar a sua legislação laboral no sentido do aumento da flexibilidade, revertendo desta forma a tendência que se verificara nos trinta anos anteriores. O Código do Trabalho sofreu alterações em 2003 e, mais substancialmente, em 2009, com o maior aumento de flexibilidade entre os países da OCDE de acordo com os indicadores desta organização18 (figura 7). As últimas alterações entraram em vigor a 17 de Fevereiro de 2009 e incluíram (i) a redução do prazo de início do período de aviso prévio, através da simplificação dos procedimentos administrativos para os despedimentos individuais e colectivos; (ii) a redução dos períodos de aviso prévio para trabalhadores com antiguidade curta (por exemplo, de sessenta para quinze dias para trabalhadores com uma antiguidade de nove meses) e o aumento dos mesmos para trabalhadores com antiguidade longa (por exemplo, de sessenta para setenta e cinco dias para trabalhadores com uma antiguidade de vinte anos); (iii) a redução das indemnizações pagas aos trabalhadores e do direito de reintegração nos casos em que o despedimento foi julgado irregular apenas devido ao incumprimento de procedimentos administrativos, assim como a introdução de financiamento governamental para o pagamento de retroactivos superiores a um ano em casos de despedimento injusto, se o tribunal demorou mais de um ano a pronunciar-se sobre o caso; e (iv) a redução do período máximo dado aos trabalhadores para a apresentação de reclamações de despedimento injusto, de um ano para sessenta dias. Estas reformas fizeram com que o indicador português de protecção de emprego descesse de 3,4 para 2,7 (numa escala de 0 a 6), um valor que é ainda superior à média da OCDE devido em particular à rigidez das leis de despedimento individual (figura 8). Em 2011, foi apresentada ao Parlamento uma nova proposta de reforma do Código do Trabalho, que se encontra em discussão.

Figura 7 > Alterações à protecção do emprego nos países da OCDE, 2003–200819

Figura 8 > Rigidez da protecção do emprego, 200820

VULNERABILIDADE DAS CONSOLIDAÇÕES ORÇAMENTAIS

Portugal integrou o primeiro grupo de países que criaram em 1999 a moeda única europeia. Embora os défices orçamentais obedecessem aos critérios de adesão (ainda que por uma margem curta: 2,7 por cento em 1999) e a dívida pública tivesse diminuído de 59,1 por cento do PIB em 1995 para 48,5 por cento em 2000 (em comparação, a dívida pública espanhola desceu de 63,3 por cento para 59,3 por cento no mesmo período), estes números orçamentais apoiavam-se principalmente no rápido crescimento económico que se verificava na altura.

À medida que o crescimento abrandou a partir de 2001, Portugal confrontou-se com dificuldades inerentes a um ajustamento orçamental tardio ao novo regime monetário. De facto, entre 2002 e 2008, enquanto Portugal tentava consolidar o orçamento num quadro de fraco crescimento económico, a vizinha Espanha apresentava défices públicos muito reduzidos (inferiores a um por cento) ou mesmo excedentes numa situação de forte crescimento económico22.

Moderação/consolidação orçamental

Durante este período, Portugal passou por duas fases de moderação/consolidação orçamental, ambas num contexto de fraco crescimento económico: 2002-2004 e 2006-2008. Estas fases coincidiram com os dois momentos, anteriores a 2009, em que o País se viu sujeito a procedimentos por défice excessivo ao abrigo do Pacto de Estabilidade e Crescimento do euro. Durante o período 1996-2001, o consumo público contribuiu anualmente, em média, quatro pontos percentuais para o crescimento do PIB, um valor que desceu para 1,5 pontos percentuais durante o período 2002-2004 e para 0,1 pontos percentuais em 2006-200823. Durante o período 2006-2008, os encargos totais do Estado diminuíram de 45,8 por cento do PIB em 2005 para 43,6 por cento em 200824. Reformas estruturais de longo prazo na área da despesa pública foram também implementadas nesta altura. Importa referir, em particular, duas destas reformas.

A primeira é a reforma da Segurança Social. Esta abrangeu três pilares: (i) harmonizou a idade de reforma aos 65 anos (anteriormente de 60 anos para os funcionários públicos) e eliminou regimes especiais; (ii) introduziu um factor de sustentabilidade que tem em consideração o aumento da esperança média de vida na determinação do valor das pensões, resultando na prática num aumento anual automático da idade de reforma para os trabalhadores que queiram ter acesso à totalidade da pensão; e (iii) introduziu novas regras para a actualização das pensões, indexando-as à inflação (apenas para as pensões mais baixas) e à taxa de crescimento real do PIB.

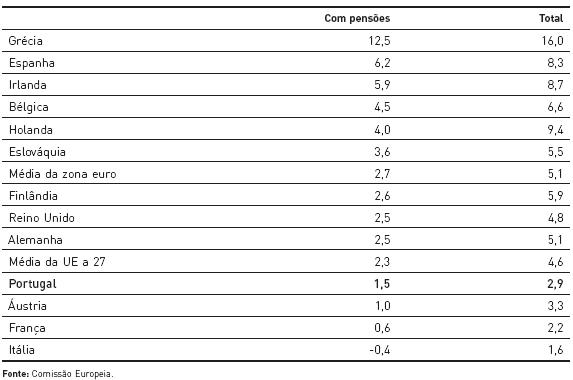

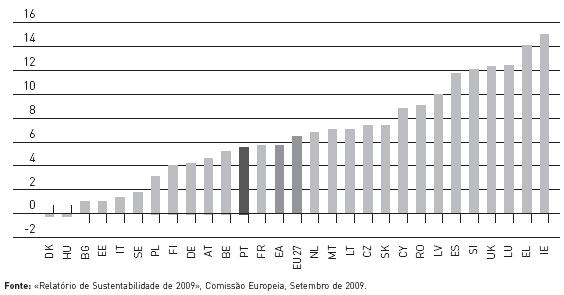

Em 2009, a Comissão Europeia considerou que Portugal foi um dos países da UE a implementar reformas substanciais nas pensões, com efeitos importantes na sustentabilidade orçamental a longo prazo25. A evolução nos indicadores da despesa relacionada com o envelhecimento demográfico (tabela 2, p. 76) e da sustentabilidade das finanças públicas (figura 9), calculados pela Comissão Europeia em 2009, colocaram Portugal acima da média da UE.

Tabela 2 > Aumento a longo prazo da despesa relacionada com o envelhecimento demográfico (percentagem do PIB 2007–2060)

Figura 9 > Indicador de sustentabilidade S2 calculado pela CE (2009) (cenário de referência, percentagem do PIB)26

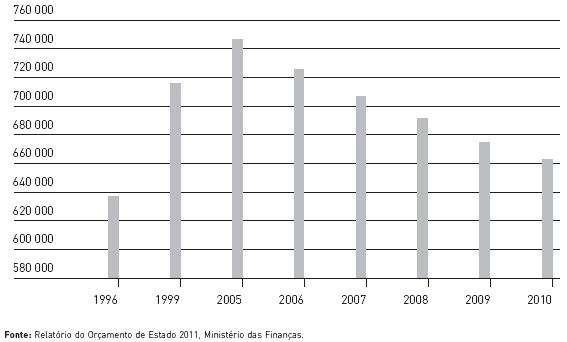

A administração pública foi um dos alvos prioritários da reforma. A função pública em Portugal aumentou de forma continuada desde os anos 1970 e tornou-se sobredimensionada em relação ao rendimento do País e aos níveis médios europeus. Em especial através de restrições mais apertadas à contratação, a partir de 2005 verificou-se pela primeira vez uma inversão desta tendência de crescimento. Em 2010, o número de funcionários públicos tinha diminuído para valores do final da década de 1990, com os números totais a descerem cerca de dez por cento, de quase 750 mil em 2005 para menos de 670 mil em 2010 (figura 10). Para além disso, a introdução do sistema de quotas na avaliação e o fim da progressão automática nas carreiras contribuíram para a redução dos gastos com remunerações a funcionários públicos, de 13,9 por cento do PIB em 2005 para 12 por cento em 2008. Em 2009 registou-se um aumento para 12,6 por cento, com a tendência de decréscimo a ser retomada em 2010 (12,2 por cento)27.

Figura 10 > Número de funcionários no sector público

2009: o défice orçamental aumenta

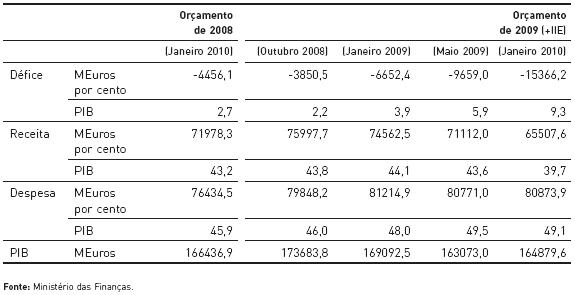

Em 2009, os esforços de consolidação do défice público pararam. Nesse ano, o défice aumentou para 9,3 por cento do PIB – um salto em relação aos 2,7 por cento de 200828. A evolução das projecções orçamentais de 2009 demonstra que os dados iniciais para a receita eram claramente demasiado optimistas, em especial numa economia em quebra. Esta situação, aliada a uma projecção de despesa expansionista, para a qual contribuiu a Iniciativa para o Investimento e o Emprego acordada pela UE, levou a um aumento drástico do défice em 2009 (tabela 3).

Tabela 3 > Evolução das projecções orçamentais de 2009

UMA ABORDAGEM SUAVE À CORRECÇÃO DE DESEQUILÍBRIOS

Quando o crescimento económico parou em 2001, Portugal não tinha outra alternativa senão lidar com os seus problemas estruturais e a sua competitividade externa em declínio, e foi confrontado com a necessidade de ajustar a sua política orçamental ao novo regime monetário que se iniciara com a introdução do euro. Em anos anteriores, o crescimento do País tinha-se apoiado num aumento rápido da procura interna; antes disso, Portugal tinha em grande medida apoiado a sua competitividade externa através da desvalorização cambial. Porém, a procura interna estava agora exaurida e a desvalorização cambial deixara de ser uma opção.

2002 marca o início de um período de lento ajustamento a esta nova realidade. Como foi referido anteriormente, entre 2002 e 2008 os custos de trabalho aumentaram a taxas mais reduzidas e com médias inferiores à da UE. A partir de 2005, o crescimento da produtividade esteve acima da média europeia. A despesa pública, com a excepção do ano de 2005, foi substancialmente menos expansionista do que no passado (contracionista apenas em 2006, com uma contribuição de -0,6 pontos percentuais para o crescimento do PIB). Foram ainda implementadas reformas estruturais com o objectivo de aumentar a sustentabilidade das finanças públicas e o potencial e produtividade da economia.

Aumento das exportações

Os dados relativos às exportações na segunda metade da última década revelam, de facto, que a economia entrou num período de recuperação da competitividade. No período 2006-2010, e pela primeira vez em dez anos, as exportações cresceram acima da média da UE a 15 países, recuperando uma tendência que se perdera desde a segunda metade dos anos 1990 (figura 11). O rácio das exportações em relação ao PIB aumentou de forma continuada, de 27,8 por cento em 2005 para 32,4 por cento em 2008 – a proporção mais elevada de sempre na economia portuguesa. Após uma quebra acentuada em 2009 (28 por cento), em linha com a quebra no comércio mundial, este rácio recuperou a tendência de crescimento em 2010 (31 por cento). As projecções e os dados já disponíveis para 2011 indicam que as exportações continuam a ganhar peso na economia portuguesa, uma pré-condição essencial para atacar os défices externos. Para além disso, e no que permitiu um crescimento ainda mais acentuado das exportações, Portugal diversificou os seus mercados de exportação para as economias emergentes em mais rápida expansão. O peso da UE nas exportações recuou, de um valor máximo de 84,6 por cento em 1999 para 74,4 por cento em 2008 (figura 12, p. 80).

Figura 11 > Diferencial de crescimento de exportações Portugal-UE 15 (Δ em pontos percentuais)

Figura 12 > Exportações para a UE-27 (percentagem das exportações totais)

O desempenho positivo em termos de exportações na segunda metade da década de 2000 está em linha com ganhos na produtividade e com a redução dos custos de trabalho unitários. Porém, importa também ressalvar uma mudança estrutural de longo prazo na economia portuguesa. Nos últimos vinte anos, as exportações de média e alta tecnologia, em percentagem das exportações totais, aumentaram de cerca de 37 por cento em 1990 para quase 65 por cento em 201029. Esta mudança reflecte também a realidade de uma população activa em rápida transformação. Enquanto que no início de 1998 apenas 19,6 por cento da população activa total tinha completado a educação secundária, os dados para o primeiro trimestre de 2010 revelam um crescimento para 33,9 por cento30.

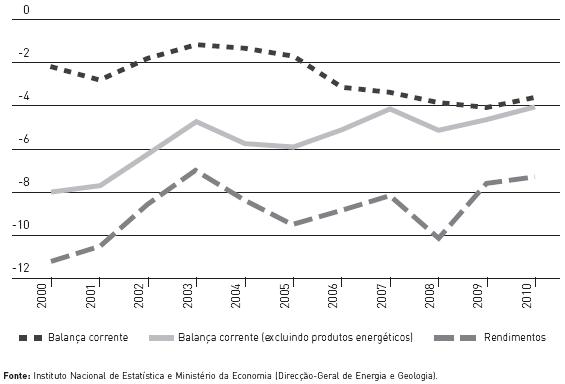

Os défices da balança corrente

Ainda assim, os défices externos da economia continuaram muito elevados mesmo depois de 2002. Os défices da balança corrente aumentaram consideravelmente depois de 1995 (figura 13), o que, à primeira vista, poderia ser justificado pelo aumento de investimento produtivo privado tendo em vista rendimentos elevados numa economia em crescimento acelerado, no contexto da zona euro. No entanto, retrospectivamente, esta situação ficou a dever-se aos efeitos da sobrevalorização da economia, com aumento do consumo privado e do investimento não produtivo.

Figura 13 > Défices da balança corrente (percentagem do PIB)

Note-se que a economia demonstrou uma tendência de correcção dos défices de competitividade, com um crescimento mais acelerado da produtividade, um menor crescimento dos custos de trabalho unitários e, em consequência, um maior dinamismo nas exportações, em particular na segunda metade da década de 2000. Os défices comerciais de bens e serviços, excluindo os produtos energéticos, foram reduzidos para metade entre 2000 e 2010, o que corresponde a uma melhoria de cerca de quatro pontos percentuais do PIB. Ainda assim, os défices da balança corrente continuaram extremamente altos, à medida que os ganhos alcançados com o aumento das exportações eram atenuados pelo aumento dos preços energéticos, em particular do petróleo (o peso das importações de produtos energéticos no total das importações cresceu de 9,6 por cento em 2002 para 16,8 por cento em 2008), e a balança de rendimentos deteriorou-se devido à acumulação da dívida externa e às taxas de juro mais elevadas (figura 14, p. 81).

Figura 14 > Balanças comercial e de rendimentos (percentagem do PIB)

A correcção dos défices externos poderia ter sido acelerada através de uma desvalorização interna mais forte. Como foi sugerido recentemente pelo FMI no contexto do actual programa de ajuda financeira a Portugal, isto poderia ter sido feito através de uma diminuição substancial da actual Taxa Social Única sobre os salários dos trabalhadores, compensando a perda de receitas com um aumento das taxas do IVA. No entanto, as consequências de uma alteração na Taxa Social Única com a magnitude necessária para ter um impacto de curto prazo significativo sobre a competitividade e as exportações seriam de difícil compensação em termos orçamentais, o que se afigurava problemático numa altura em que Portugal estava sujeito a um procedimento por défice excessivo e tentava reduzir os seus défices orçamentais.

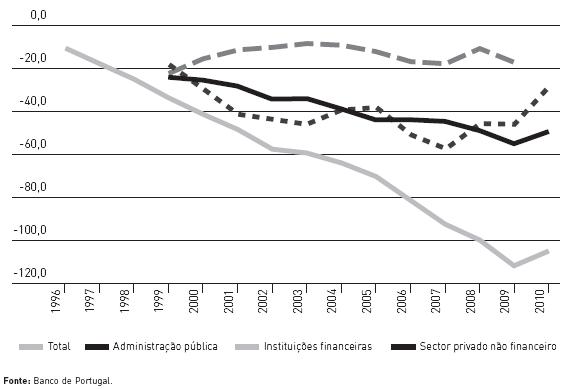

O desafio de lutar contra «défices gémeos» (o externo e o orçamental) no seio da zona euro significava que uma correcção mais acelerada dos défices da balança corrente exigiria um mais forte ajustamento em baixa da procura interna através de uma política orçamental mais contraccionista (uma vez que uma política monetária mais apertada teria sido difícil, dado que a política monetária única se encontra ajustada às condições da zona euro e, em particular, das suas economias de maior dimensão). A evolução recente da posição de investimento internacional de Portugal demonstra que após 2002 a contracção das necessidades de financiamento externo do sector público e das instituições financeiras tenderam a anular-se uma à outra (figura 15). Em resultado desta situação, a posição de investimento internacional da economia continuou a deteriorar-se ao longo deste período. Em 2004-2005, após a recessão económica de 2003 em Portugal, as instituições financeiras desalavancaram, mas o Estado não. Por seu lado, em 2006-2007 foi o sector público a desalavancar, mas as instituições financeiras deterioraram consideravelmente as suas posições de investimento, beneficiando de taxas de juro reduzidas e de uma confiança mais elevada dos agentes económicos. A tendência alterou-se de novo mais tarde, com a excepção de 2010, altura em que a economia desalavancou na totalidade – uma tendência que deverá continuar nos próximos anos. Durante o período de 2002-2008, o único ano em que tanto o Estado como as instituições financeiras limitaram as suas necessidades de financiamento externo foi 2003, e o País entrou em recessão contracíclica.

Figura 15 > Posição internacional de investimento (percentagem do PIB)32

Durante este período, uma correcção mais acelerada dos défices da balança corrente só poderia ter sido alcançada através de uma política orçamental significativamente mais contraccionista – o que teria provavelmente resultado numa recessão relativamente prolongada. Com as exportações a representarem cerca de 30 por cento do PIB, é pouco provável que uma queda abrupta na procura interna fosse compensada a curto prazo por um crescimento das exportações, ainda que significativo. Numa altura em que a Europa e especialmente as principais economias equiparáveis estavam a crescer a taxas bastante elevadas, estas políticas teriam sido muito difíceis de sustentar em termos políticos. A opção por uma forte desvalorização interna da economia através de uma redução da Taxa Social Única faria com que as metas orçamentais fossem mais difíceis de atingir no curto prazo. Esta é, no entanto, uma opção que poderia ter sido seguida gradualmente, em conjugação com reformas orientadas para o aumento da produtividade e do crescimento, de forma a acelerar o ajustamento da economia31. A necessidade de se proceder a uma correcção dos défices orçamentais limitou o leque de opções disponíveis para combater os défices externos.

Em conclusão: atingir as metas de consolidação e ao mesmo tempo atacar o défice da balança corrente teria implicado, a curto prazo, uma política orçamental fortemente contraccionista, que teria provavelmente resultado numa recessão económica. Em termos de políticas concretas, Portugal adoptou uma estratégia suave para corrigir os seus desequilíbrios – enquanto tal ainda era possível. Quando a crise global se fez sentir, esta abordagem revelou-se demasiado tardia e lenta.

A CRISE DA DÍVIDA SOBERANA

FINAIS DE 2009: AS OBRIGAÇÕES PORTUGUESAS EM ÁGUAS CALMAS

O Orçamento de 2010 foi apresentado ao Parlamento em Janeiro, aprovado em Março e entrou em vigor apenas em Maio, tendo sido atrasado pela realização de eleições. Ao contrário da anterior legislatura, o novo governo (também do PS) não detinha uma maioria parlamentar, mas os dois principais partidos da oposição (PSD e CDS-PP) abstiveram-se e garantiram a aprovação do Orçamento.

Inicialmente, o Orçamento previa uma pequena redução do défice de um ponto percentual para 8,3 por cento do PIB. A consolidação iria começar, ainda que lentamente, uma vez que este era ainda um Orçamento expansionista, pois a economia tinha saído de uma recessão no segundo trimestre de 2009. Porém, esta consolidação seguia as directivas europeias aprovadas pelo Conselho Europeu de Dezembro de 2009. Fora então acordado que «a consolidação orçamental deverá começar o mais tardar em 2011 e mais cedo nos estados-membros cujas conjunturas económicas assim o permitam, se as previsões da Comissão continuarem a indicar que a recuperação está a reforçar-se e a tornar-se auto-sustentável» (ver caixa 1, p. 65).

No mercado da dívida soberana, as taxas de rendimento das obrigações de dívida pública portuguesa a dez anos33 diminuíram na segunda metade de 2009, numa tendência semelhante às obrigações espanholas e italianas, e a diferença em relação às obrigações alemãs era nesse período de menos de 100 pontos base. As obrigações portuguesas não tinham acompanhado a divergência das obrigações gregas e irlandesas em relação às alemãs, iniciada no final de 2008.

INÍCIO DE 2010: A GRÉCIA É RESGATADA; AS ATENÇÕES VIRAM-SE PARA PORTUGAL

Esta situação iria mudar no início de 2010, quando a dimensão dos problemas da Grécia se tornou evidente. No início de Fevereiro, os juros das obrigações da Grécia a dez anos superaram os sete por cento, enquanto que os juros portugueses atingiram os 4,725 por cento a 4 de Fevereiro. O contágio dos problemas gregos afectou as obrigações portuguesas mais do que as dos restantes países periféricos, em especial devido ao facto de os números de 2009, publicados na altura, indicarem um défice de 9,3 por cento do PIB, muito mais alto do que o esperado – e que resultou, em particular, de uma quebra abrupta das receitas no último trimestre de 2009 (as receitas totais do Estado de 2009 foram inferiores às de 2006 em termos nominais). De certa forma, este foi um momento de viragem para Portugal, que até então estivera mais próximo da Espanha e da Itália e cuja dívida não sofrera tanta pressão por parte dos mercados internacionais como a da Grécia e da Irlanda.

O encontro informal de chefes de Estado e de Governo que se realizou na Biblioteca Solvay a 11 de Fevereiro – o primeiro presidido por Herman van Rompuy – foi dominado pela pressão financeira sobre a Grécia. Da cimeira resultou a afirmação de que os estados-membros da zona euro adoptariam medidas determinadas e coordenadas se tal fosse necessário para salvaguardar a estabilidade financeira da zona euro no seu conjunto. Mas as atenções estavam viradas para a Grécia, cujo Governo negava ter pedido qualquer ajuda financeira34. Esta mensagem era dirigida não só aos mercados financeiros mas também aos eleitorados da Alemanha e de outros países da Europa Central e do Norte, que se opunham a qualquer resgate da Grécia.

A pressão sobre as obrigações portuguesas diminuiu em Fevereiro e Março, enquanto que a Grécia viu esta pressão aumentar de novo no final de Fevereiro, em antecipação ao pacote de austeridade helénico. A 25 de Março, à margem do Conselho Europeu, os chefes de Estado e de Governo da zona euro confirmaram a estratégia de uma forte austeridade na Grécia, com vista a reduzir o défice e combater a pressão dos mercados, ao mesmo tempo que reconheciam as medidas ambiciosas de consolidação implementadas pela Grécia e esperavam que estas se revelassem suficientes para recuperar a confiança dos mercados.

Porém, por alturas do Conselho Europeu de 25 de Março, tornara-se óbvio que a Grécia iria necessitar de ajuda financeira internacional. Apesar da resistência a qualquer forma de resgate por parte de alguns parceiros europeus, os estados-membros da zona euro anunciaram a sua disponibilidade para contribuir para empréstimos bilaterais coordenados, como parte de um pacote que incluía financiamento substancial do FMI.

As condições reflectiam, todavia, o facto de alguns países encararem este mecanismo com cepticismo. O mecanismo só podia ser utilizado em última instância e apenas no caso de o financiamento dos mercados se revelasse insuficiente. A concessão de empréstimos bilaterais seria decidida por unanimidade e sujeita a fortes condicionalismos. Para além disso, ficou claro que o financiamento não seria concedido às taxas de juro médias da zona euro, mas sim com o pressuposto de que era necessário criar incentivos para o regresso ao financiamento nos mercados o mais rapidamente possível, através de uma fixação de preços adequada ao risco35. O receio de risco moral subjazia ao debate sobre a fixação de preços, com os países mais cépticos a temerem que se estivesse a recompensar comportamentos orçamentais desregrados se as taxas de juro fossem fixadas em valores muito abaixo dos do mercado36.

Seguiram-se negociações na zona euro, com os ministros das Finanças a acordarem um pacote de 45 mil milhões de euros, um terço dos quais proveniente do FMI, e o restante de empréstimos bilaterais de estados-membros da zona euro. Este valor subiu aos 110 mil milhões de euros a 2 de Maio, depois de a Grécia requerer a 23 de Abril a activação dos empréstimos da zona euro e do FMI. Apesar de se ter chegado a um acordo, o facto de a aprovação do mesmo estar dependente dos parlamentos nacionais da maioria dos estados-membros intervenientes – muitos dos quais se revelavam bastante cépticos em relação a um resgate à Grécia (o Governo eslovaco da altura decidiu não participar) – aliado à crescente contestação da população grega face aos cortes, fez com que a pressão dos mercados sobre a Grécia continuasse a aumentar durante o mês de Abril, com as taxas de juro das obrigações a dez anos a superarem os 12 por cento a 7 de Maio. O contágio afectou as economias mais vulneráveis da zona euro – em especial Portugal, Irlanda e Espanha, com as obrigações portuguesas a atingirem os 6,285 por cento no fecho dos mercados na sexta-feira, 7 de Maio.

A 7 de Maio, os chefes de Estado e de Governo da UE reuniram-se de emergência em Bruxelas e chegaram a acordo relativamente ao Mecanismo Europeu de Estabilização Financeira e ao Fundo Europeu de Estabilidade Financeira, dotados de um total de 500 mil milhões de euros (60 mil milhões e 440 mil milhões, respectivamente), com um prazo de validade de três anos. As intervenções do MEEF e do FEEF seriam acompanhadas de fundos do FMI, representando um terço do valor total de 750 mil milhões de euros. A 9 de Maio, domingo, os ministros do Ecofin foram encarregues de acertar os detalhes, tendo-o conseguido num encontro prolongado e tenso que terminou pouco antes da abertura dos mercados asiáticos na segunda-feira. O efeito imediato foi positivo: as taxas de juro baixaram consideravelmente para todas as economias periféricas da zona euro, tendo chegado aos 4,5 por cento para as obrigações portuguesas a dez anos.

À margem do encontro de 7 de Maio, Portugal e Espanha responderam à pressão dos mercados com medidas de austeridade. Na conferência de imprensa de encerramento, o primeiro-ministro português anunciou novas metas de 7,3 por cento e 4,6 por cento para os défices de 2010 e 2011 respectivamente, o que representava uma revisão em baixa de um e 1,5 pontos percentuais em relação às metas anteriores. No plano interno, foram adoptadas novas medidas de ajustamento à nova meta de 2010, através da redução da despesa do Estado e dos custos com o pessoal, bem como da antecipação de medidas do lado da receita.

Seguiu-se um período de aparente acalmia. As taxas de juro da Grécia, que se encontrava sob a protecção da ajuda internacional, recomeçaram rapidamente a subir, regressando em inícios de Setembro aos mesmos níveis de 7 de Maio. Em Julho, as taxas de Portugal e da Irlanda diminuíram.

PROBLEMAS IRLANDESES, HESITAÇÕES EUROPEIAS, PORTUGAL SOB PRESSÃO

Todavia, em Agosto, preocupações com o sector bancário irlandês fizeram com que a pressão regressasse. Em finais de Setembro, a decisão por parte do Governo irlandês de resgatar o Anglo-Irish Bank provocou uma nova subida das taxas de juro na Irlanda e, por contágio, também em Portugal, com o rendimento das obrigações de dívida pública a dez anos a fechar muito perto dos 6,5 por cento no dia 29 de Setembro. A pressão sobre Portugal só diminuiu a 15 de Outubro, com a apresentação pelo Governo de um orçamento de austeridade para 2011.

Poucos dias depois, a 18 de Outubro, antes do Conselho Europeu desse mês, Angela Merkel e Nicolas Sarkozy encontraram-se em Deauville. De acordo com a declaração emitida nessa ocasião, o estabelecimento em 2013 de um mecanismo permanente de gestão de crises em substituição do MEEF e do FEEF ficaria dependente de uma alteração dos tratados da UE que estabelecesse as condições necessárias para uma participação adequada por parte dos credores privados37. A mesma posição seria adoptada alguns dias mais tarde no Conselho Europeu de 28-29 de Outubro, onde ficou decidido que o papel do sector privado seria tido em conta nas características do futuro mecanismo38.

De um ponto de vista teórico, a participação do sector privado fazia todo o sentido. Afinal, os contribuintes tinham resgatado bancos e investidores privados em praticamente todos os países europeus desde o início da crise. De certa forma, a crise financeira de 2007-2008 tinha sido provocada pelo risco moral no sector privado – em particular no sector financeiro, com os seus comportamentos de risco irresponsáveis e o seu «talento para privatizar ganhos e socializar perdas»39. Porém, introduzir esta ideia no contexto de um mercado extremamente volátil, e sem fornecer pormenores acerca do seu funcionamento, foi como tentar apagar um fogo com gasolina.

De facto, os custos do crédito aumentaram para Portugal e Irlanda depois do encontro de Deauville, e continuaram a aumentar depois do Conselho Europeu de 28 e 29 de Outubro. Nem mesmo o acordo alcançado, depois de duras negociações, entre o Governo português e o principal partido da oposição (o PSD), no final de sexta-feira, 29 de Outubro, relativo ao orçamento de austeridade de 2011, teve qualquer efeito positivo sobre os preços das obrigações. Tornara-se claro nessa altura que as boas notícias a nível nacional poderiam sempre ser anuladas por más notícias a nível europeu, o que fazia com que o destino dos países mais vulneráveis se tornasse dependente não só das suas próprias actuações, mas também das dos parceiros europeus.

Face à pressão continuada dos mercados, e vendo a sua dívida pública aumentar à medida que ia assumindo as enormes dívidas de bancos tóxicos, a 22 de Novembro a Irlanda requereu acesso ao FEEF de forma a apoiar o seu sistema financeiro. O eurogrupo e os ministros do Ecofin acordaram, a 28 de Novembro, um pacote de 85 mil milhões de euros, destinado a reforçar a curto prazo e a reestruturar totalmente o sistema bancário irlandês.

No dia 28 de Novembro de 2010, à margem desse encontro, o eurogrupo emitiu uma declaração particularmente importante, que visava apaziguar os receios dos mercados relativos à participação do sector privado no futuro Mecanismo Europeu de Estabilidade (mee), e no qual eram acordadas as principais directivas desse mecanismo. Ficou decidido que o MEE providenciaria uma participação caso a caso dos credores privados, em linha com as políticas do FMI. Neste contexto, os ministros estabeleceram uma distinção clara entre os países solventes, em relação aos quais os credores privados seriam encorajados a manter a sua exposição de acordo com as regulações internacionais e as práticas do FMI, e os países insolventes, que teriam de negociar individualmente um plano abrangente de reestruturação com os credores privados de forma a restabelecer a sustentabilidade da dívida. Ficou decidido que cláusulas de acção colectiva (CACs) estandardizadas e idênticas seriam incluídas em todas as novas obrigações da dívida pública da zona euro. Para além disso, ficou claro que qualquer envolvimento do sector privado, incluindo o recurso a cacs, não entraria em vigor antes de meados de 201340.

PORTUGAL: O SENHOR QUE SE SEGUE

Em finais de 2010, e em menos de dez meses, a UE chegara a acordo em relação a mudanças fundamentais na sua governação económica e atingira o que um ano antes teria sido considerado uma revolução em termos de mecanismos de gestão de crises. Tinham sido obtidos acordos políticos sobre os novos elementos de governação económica, incluindo novas e mais severas sanções relativas à disciplina orçamental e à supervisão macroeconómica. Um novo quadro de coordenação económica no contexto do semestre europeu estava prestes a ser lançado no início de 2011. No que constituía um elemento talvez mais surpreendente, mecanismos de ajuda financeira tinham sido acordados, estabelecidos e estavam a ser utilizados por membros do euro em dificuldades. De igual modo, decidira-se que estes mecanismos temporários seriam substituídos por um mecanismo permanente em 2013. Indubitavelmente, estas foram decisões estruturais de grande importância.

Ainda assim, o sentimento em Dezembro era o de que a UE não estava a conseguir acompanhar o desenrolar dos acontecimentos e que por vezes acabava mesmo por acentuar os problemas, como se verificara aquando da disputa acerca da participação do sector privado. Na verdade, o consenso político tinha sido, e continuava a ser, extremamente difícil de alcançar. As percepções acerca da crise e as situações económicas dos países periféricos e dos países da Europa Central e do Norte divergiam consideravelmente. Para além disso, os interesses também eram diferentes. Alguns membros do euro não só continuavam a apresentar indicadores económicos saudáveis como estavam ainda longe de sentir os efeitos negativos da crise da dívida soberana nas suas capacidades de financiamento. Pelo contrário, a Alemanha e alguns países do Norte e Centro da Europa registaram até taxas de juro mais baixas nas suas dívidas, que se assumiram como portos de abrigo para os investidores em fuga das obrigações mais arriscadas.

Para além disso, uma parte significativa dos eleitorados desses países via a crise quase exclusivamente como o resultado de uma errada gestão orçamental – uma ideia incentivada por grande parte da imprensa e por partidos políticos que tentavam beneficiar de sentimentos nacionalistas e populistas. Como é óbvio, esta situação fez com que a solidariedade europeia se tornasse mais complicada e contribuiu para uma maior tensão no debate político.

No caso português, o resgate da Irlanda e a declaração do eurogrupo de 28 de Novembro acerca da participação do sector privado trouxe um alívio, se bem que de pouca dura, às taxas de juro, que desceram de pouco mais de sete por cento para ligeiramente abaixo dos seis por cento. O sentimento não era, porém, de conforto. Com a Grécia e a Irlanda sob a alçada de programas de ajuda internacional, as atenções estavam agora viradas para Portugal. Portugal era sem dúvida o membro da zona euro mais vulnerável que continuava a financiar-se nos mercados.

Em Novembro de 2010, o Parlamento português aprovou o mais duro orçamento de austeridade em cerca de trinta anos, visando atingir um défice de 4,6 por cento em finais de 2011 – o equivalente a uma redução de cinco pontos percentuais do défice estrutural. Do lado da despesa, os salários do sector público sofreram uma redução geral de cinco por cento, as novas contratações na administração pública foram essencialmente bloqueadas e as promoções de carreira e progressões salariais foram proibidas. Subsídios e apoios sociais foram reduzidos e as pensões foram congeladas. O Serviço Nacional de Saúde e outros programas de investimento público foram alvos de cortes. Do lado da receita, as medidas incluíram um aumento de dois pontos percentuais na taxa normal do IVA e de um ponto percentual nas contribuições dos trabalhadores para a Caixa Geral de Aposentações.

No início de 2011, os indicadores revelavam que o défice de 2010 estaria próximo dos 6,8 por cento, um valor inferior à meta de 7,3 por cento estabelecida em Maio, e também que a economia portuguesa tinha crescido em 2010 a uma taxa razoável de 1,3 por cento, embora a velocidade de crescimento tivesse diminuído ao longo do ano, com o último trimestre a registar já um crescimento trimestral negativo.

Contudo, o sentimento nos mercados era claro: Portugal teria de pedir ajuda financeira com brevidade. No início de 2011, uma série de notícias, normalmente baseadas em fontes anónimas na zona euro, contribuiu para este sentimento, ao afirmarem reiteradamente que os estados-membros do núcleo duro estavam a pressionar no sentido de uma ajuda financeira e que Portugal não conseguiria resistir muito mais tempo, ou que um plano já estava a ser preparado face à iminência de um pedido de ajuda. Um bom exemplo, de inícios de Janeiro, foi a notícia bastante difundida do Der Spiegel, segundo a qual a Alemanha e a França estariam a tentar persuadir Portugal a não adiar um resgate que se afigurava inevitável41. Esta notícia foi negada pelos três governos em causa mas, de qualquer modo, quando quatro dias mais tarde Portugal teve o seu primeiro leilão da dívida desse ano, a imprensa internacional dirigiu-se para Lisboa à espera que o inevitável acontecesse – e o inevitável não aconteceu. As obrigações a três anos foram colocadas ao preço relativamente elevado de 5,396 por cento, mas abaixo dos preços dos mercados secundários e com um rácio de cobertura de propostas de 2,6.

Tornara-se claro que afastar a pressão dos mercados seria extremamente difícil. O facto de a opinião dominante no seio da UE continuar a ser a de que qualquer ajuda financeira deveria ser vista como uma opção de último recurso, aliada à rejeição completa por parte de vários governos de qualquer outra solução que tirasse partido do peso económico da totalidade da zona euro, em especial dos seus membros mais fortes, no sentido de acalmar os receios de mercado, fez com que Portugal se encontrasse na posição de ter de enfrentar sozinho o sentimento dos mercados, podendo apenas contar consigo próprio para inverter a situação. Em Dezembro de 2010, a defesa por parte de Jean-Claude Juncker e Giulio Tremonti das obrigações europeias como uma resposta sistémica da zona euro à crise42 foi recebida com extremo cepticismo, mesmo nos círculos mais convictamente europeístas.

As vulnerabilidades da economia portuguesa e a sua história recente de fraco crescimento e défices externos muito elevados reforçaram os sentimentos negativos dos mercados. Que tivesse sido a Irlanda e não Portugal a pedir ajuda financeira – quando os problemas estruturais portugueses eram muito maiores, e apesar dos problemas dos bancos irlandeses – continuava a ser um mistério para muitos meios de comunicação anglo-saxónicos.

O facto de Portugal ser uma pequena economia no contexto europeu também não facilitou a situação. Depois de a Irlanda recorrer à ajuda internacional, e apesar de Portugal ser considerado «o senhor que se segue», a maior parte das preocupações não pareciam recair sobre Portugal mas sim sobre a Espanha. O que verdadeiramente assustava os líderes europeus era a eventualidade de terem de resgatar a Espanha.

PORTUGAL RESISTE: A AUSTERIDADE NACIONAL E A FLEXIBILIDADE DO FEEF

O sentimento nos centros financeiros, comunicado diariamente por analistas de mercado e jornalistas, era o de que Portugal não conseguiria resistir. Ao contrário da Grécia e da Irlanda, não houve um acontecimento decisivo a minar a confiança dos mercados. O contágio e as vulnerabilidades económicas portuguesas contribuíram para as percepções negativas dos mercados.

Todavia, Portugal tinha razões para resistir à pressão dos mercados. O Governo acreditava que Portugal tinha condições para evitar uma ajuda internacional. A consolidação orçamental de 2010 e o Orçamento de 2011 implicavam cortes muito mais duros, que se reflectiriam inevitavelmente nos resultados orçamentais. De facto, a execução orçamental demonstrou um défice em quebra substancial já no início do ano, com uma diminuição da despesa e um aumento das receitas.

Para além disso, pedir um resgate não seria lucrativo para Portugal dadas as condições existentes na altura. As taxas de juro da ajuda financeira internacional eram altas (cerca de 5,2 por cento para a Grécia e 5,8 por cento para a Irlanda) e, no caso português, não eram muito melhores do que as condições de mercado naquele momento. De igual modo, a taxa de juro implícita da dívida soberana permanecia nos 3,5 por cento, mais baixa do que a da Bélgica (3,6 por cento) ou a da Itália (3,8 por cento), por exemplo, o que significava que havia uma margem para aguentar taxas mais altas durante algum tempo. Simulações de um cenário de emissão de obrigações a sete por cento durante a totalidade de 2011 demonstravam que no final do ano o custo implícito do financiamento estaria ainda abaixo dos cinco por cento43. Obrigações da dívida pública a dez anos tinham sido emitidas em Janeiro a uma taxa de juro de 6,716 por cento, e algumas economias emergentes haviam revelado um interesse na dívida portuguesa, o que permitiu alguma diversificação.

Adicionalmente, embora os líderes europeus estivessem certamente mais preocupados com a eventualidade de um resgate à Espanha, tornara-se óbvio por essa altura que a estratégia de circunscrição não estava a surtir efeitos. Colocar a Grécia sob a alçada da ajuda financeira internacional não prevenira o contágio, e o resgate da Irlanda não conseguira acalmar os mercados. Pelo contrário, não só as taxas de rendimento nos mercados secundários continuaram a aumentar substancialmente para as obrigações gregas e irlandesas, mas também os receios dos mercados pareciam direccionar-se para o país que era visto como o próximo na linha. Com um contágio tão evidente, era pouco provável que uma ajuda financeira conseguisse circunscrever Portugal em relação à Espanha. Poderia, bem pelo contrário, concentrar a pressão sobre a Espanha e talvez sobre outras economias como a da Itália e a da Bélgica.

No plano interno, a resistência ao resgate financeiro era apoiada pela maioria da população, marcada por memórias das duas anteriores intervenções do FMI em Portugal, em 1978 e 1983, na sequência de crises na balança de pagamentos. A opinião geral era que o resgate iria afectar negativamente, e durante muito tempo, a credibilidade de Portugal na Europa e no mundo. A curto prazo, o resgate iria reduzir ainda mais a margem de manobra, já de si pequena, do governo minoritário.

Estas razões levaram a que continuasse a fazer sentido, em termos económicos e políticos, que Portugal continuasse com acesso aos mercados internacionais, ao mesmo tempo que se esperava que bons resultados e reformas no plano interno, bem como boas decisões no plano europeu, começassem a reverter o clima dos mercados.

De facto, embora fosse difícil evitar um sentimento de frustração pela falta de decisões mais determinadas por parte dos líderes europeus, as posições dos estados-membros tinham evoluído ao longo de 2010, à medida que os eventos se desenrolavam e a crise se aprofundava. O facto de propostas ambiciosas como a criação de obrigações europeias estarem a ser avançadas e apoiadas por alguns líderes (ainda que fossem rejeitadas por muitos outros) demonstrava que a Europa estava em movimento, que se procurava o melhor equilíbrio para responder à crise da dívida soberana. À margem do Conselho Europeu de 16-17 de Dezembro, os chefes de Estado e de Governo da zona euro declararam que elementos da estratégia da zona euro, incluindo a garantia de ajuda financeira apropriada através do FEEF – enquanto o mecanismo permanente não entrava em vigor –, seriam desenvolvidos nos meses seguintes sob a forma de uma resposta abrangente a quaisquer desafios e como parte de uma nova governação económica44. O significado desta frase, mesmo na sua versão mais suavizada – depois de insistências por parte dos membros da «linha dura» durante a cimeira – era o de que a porta não estava fechada à possibilidade de uma maior flexibilidade da ajuda ao abrigo do FEEF, nomeadamente através de intervenções directas nos mercados da dívida.

O Conselho Europeu reuniu-se de novo a 4 de Fevereiro, numa cimeira que visava debruçar-se sobre questões de energia e inovação. Em vez disso, o centro das atenções foi a ideia franco-alemã de criação de um «Pacto de Competitividade». Embora os pormenores deste pacto tivessem sido deixados para negociações posteriores entre «sherpas», os líderes da zona euro apoiaram a ideia de uma mudança qualitativa na coordenação das políticas económicas na zona euro, de forma a aumentar a competitividade e permitir um grau mais elevado de convergência. O pacto estava direccionado para os membros do euro, embora os não membros tivessem sido convidados a participar45. A ideia do pacto, apresentada aos jornalistas por Angela Merkel e Nicolas Sarkozy em Bruxelas no dia do Conselho Europeu, visava uma coordenação política mais aprofundada mas também a criação de um plano de acção para os países convergirem no sentido do modelo de competitividade alemão, plano esse que incluía quatro áreas principais: os custos de trabalho unitários, através da abolição de regimes de indexação de salários; os sistemas de pensões, através do aumento da idade da reforma; o aumento da harmonização fiscal, através da criação de uma base comum para os impostos sobre pessoas colectivas; e a disciplina orçamental, através da introdução de limites constitucionais à dívida nacional.

O que estava implícito nas discussões do Conselho Europeu, mas que se tornaria explícito durante as negociações subsequentes do Pacto de Competitividade (ou Pacto Euro Plus, como seria denominada a sua versão final), era que este faria parte de um pacote mais alargado, que incluiria o fortalecimento da capacidade e flexibilidade do FEEF – a grande decisão a ser tomada no Conselho Europeu de finais de Março. Isto era visto como particularmente importante por muitos daqueles que clamavam por uma resposta abrangente da zona euro. As intervenções na Grécia e na Irlanda não tinham conseguido acalmar os mercados e era evidente que o FEEF não tinha capacidade para lidar com um eventual resgate da Espanha, caso esta pedisse ajuda financeira.

O reforço da capacidade de intervenção do FEEF, através de um aumento de capital que assegurasse a capacidade de 440 mil milhões de euros anunciada inicialmente, estava na agenda desde Dezembro. A notação triplo-A do FEEF significava que o capital inicial de 440 mil milhões de euros acordado em Maio de 2010 equivalia a uma capacidade de empréstimo de apenas 255 mil milhões de euros, uma vez que apenas seis dos dezassete membros da zona euro tinham notação triplo-A.

Mais importante ainda, aumentar a flexibilidade das modalidades de intervenção do FEEF, autorizando-o, nomeadamente, a aceder de forma directa, ainda que sob condições, aos mercados de obrigações primários e secundários, e rendendo dessa forma o BCE e o seu programa extraordinário e controverso de compra de obrigações, era visto por muitos, incluindo Portugal, como essencial para estabilizar os mercados de obrigações soberanas da zona euro. Era para isto, e não para o Pacto do Euro – cujos efeitos se fariam sentir apenas a longo prazo – que a atenção dos mercados se virara após o Conselho Europeu.

Para Portugal, algo mais estava em jogo durante a cimeira de 4 de Fevereiro. Em Janeiro, Portugal tinha conseguido emitir com sucesso obrigações e títulos do Tesouro a taxas decrescentes, ainda que altas. Os títulos do Tesouro a um ano tinham sido subscritos a 4,029 por cento no dia 19 de Janeiro e a 3,71 por cento no dia 2 de Fevereiro. Ainda assim, a pressão e a volatilidade dos mercados continuavam a ser muito intensas nas obrigações portuguesas, com as taxas de juro das obrigações a dez anos no mercado secundário a permanecerem ligeiramente abaixo dos sete por cento durante o mês. O BCE contribuíra para a redução da volatilidade ao prosseguir com o seu programa de compra de obrigações no início de Janeiro, à medida que as notícias de um iminente resgate de Portugal afectavam os mercados, embora tivesse suspendido temporariamente a compra de obrigações em meados do mês46.

A compra de obrigações por parte do BCE não era uma medida popular entre os membros da linha dura, mas a actuação do BCE era, na verdade, o melhor instrumento da zona euro contra a volatilidade dos mercados. O orçamento de austeridade de 2011, negociado pelos dois principais partidos portugueses, permitiu garantir ao BCE que Portugal se encontrava no caminho da consolidação orçamental. O cenário macroeconómico previsto pela proposta de orçamento apresentada ao Parlamento em meados de Outubro de 2010 incluía uma projecção de crescimento do PIB de 0,2 por cento. Este número foi visto como demasiado optimista, mas uma projecção mais cautelosa de -0,7 por cento constituíra o cenário para a previsão de receitas fiscais.

No entanto, as previsões das instituições internacionais em finais de 2010 e inícios de 2011 eram mais pessimistas do que o cenário de -0,7 por cento. Nas suas previsões económicas de Outono, publicadas a 29 de Novembro de 2010, a Comissão Europeia previa uma recessão económica de menos um por cento do PIB para Portugal. No seu boletim económico de Inverno, publicado a 11 de Janeiro de 2011, o Banco de Portugal previu uma quebra de 1,3 por cento do PIB. Os fracos indicadores de crescimento referentes ao quarto trimestre e, em particular, as medidas de austeridade incluídas no orçamento de 2011 estavam agora a ser processadas pelas instituições e reflectiram-se em cenários mais negativos para 2011. As diferenças nas previsões revelavam uma discrepância entre o Governo português e as instituições da UE no que respeitava às projecções orçamentais de 2011 visando a meta de 4,6 por cento de défice.

As preocupações com esta discrepância estiveram na origem de um dos parágrafos da declaração da zona euro de 4 de Fevereiro. Uma parte do pacote global a ser finalizado em Março consistia na avaliação por parte da Comissão, em ligação com o BCE, dos progressos efectuados pelos estados-membros da zona euro na implementação de medidas destinadas a fortalecer as posições orçamentais e as perspectivas de crescimento47. Esta era uma mensagem para que Portugal implementasse rapidamente medidas de contingência que tivessem em consideração as projecções de um crescimento reduzido.

Após a cimeira de 4 de Fevereiro, a pressão dos mercados intensificou-se com as notícias da resistência alemã ao fortalecimento e flexibilização do FEEF48, e o BCE recomeçou a comprar dívida portuguesa numa tentativa de conter as taxas de juro49, que entretanto superaram os sete por cento para as obrigações a dez anos. Ao mesmo tempo, as autoridades portuguesas reuniram-se em Lisboa com membros da Comissão Europeia e do BCE para discutir o desvio orçamental de 2011, bem como as medidas necessárias para atingir as metas do défice de 2012 e 2013 de três por cento e dois por cento do PIB, respectivamente.

Janeiro tinha sido o mês mais longo da crise portuguesa, e poucos pensavam que o País conseguiria resistir. Indicadores preliminares positivos em relação à execução do Orçamento de 2011, aliados aos sinais de determinação política por parte de Portugal no sentido de que tudo faria para resistir à pressão dos mercados, reforçaram os sinais vindos das instituições da UE e de importantes parceiros europeus de que o resgate a Portugal poderia talvez ser evitado. Esta mudança não foi porém acompanhada pelos mercados.

Para que esta ligeira alteração de sentimentos se traduzisse num apoio mais sólido e explícito por parte dos parceiros europeus e, possivelmente, numa inversão da tendência de volatilidade dos mercados, o Governo português teria de ter em conta as preocupações das instituições da UE. Informações preliminares relativas à execução orçamental nos primeiros dois meses apontavam para valores consistentes com as metas definidas. As receitas fiscais homólogas tinham aumentado cerca de 10,5 por cento e a despesa total do Estado tinha diminuído 3,6 por cento, com as despesas salariais em particular a sofrerem uma redução de 5,2 por cento50. Contudo, e de acordo com as previsões das instituições internacionais, era indispensável adoptar uma visão cautelosa devido aos riscos económicos acrescidos resultantes da austeridade e da volatilidade dos mercados.

Corrigir o desvio

Neste contexto, o Governo português implementou medidas do lado da despesa que correspondiam a um corte adicional de 0,8 por cento do PIB, a serem adoptadas de imediato em 2011 como forma de precaução. Para além disso, medidas destinadas a garantir as metas de 2012 e 2013 tinham de ser detalhadas antes da cimeira da zona euro de 11 de Março onde o pacote global seria discutido, antecipando o calendário habitual de Abril para a apresentação dos Programas de Estabilidade. Garantias concretas por parte do Governo português relativas às metas orçamentais e uma avaliação positiva por parte das instituições da UE acerca da credibilidade das medidas adoptadas em 2011 e planeadas para 2012 e 2013 faziam parte deste pacote.

A 11 de Março, horas antes da cimeira em Bruxelas, o Governo português anunciou as linhas de orientação para atingir as metas de consolidação orçamental de 2011, 2012 e 201351. Para 2012 e 2013, o Governo previa uma redução da despesa de 2,4 por cento do PIB (1,6 por cento em 2012 e 0,8 por cento em 2013) e um aumento da receita de 1,3 por cento do PIB (0,9 por cento em 2012 e 0,4 por cento em 2013). Do lado da despesa, estas linhas de orientação incluíam um congelamento dos salários e da maioria das pensões, uma redução das pensões mais elevadas em linha com os cortes salariais de 2011, para além de poupanças na saúde, educação, apoios sociais, empresas públicas e autarquias. Do lado da receita, haveria uma redução dos benefícios fiscais, uma revisão das taxas reduzidas do IVA, um aumento das taxas sobre o consumo e uma convergência total da tributação sobre pensões e salários.

O Governo também se comprometeu a implementar mais reformas estruturais, em particular no sector da justiça, nas regras da concorrência e no sector da habitação. No que diz respeito ao mercado do trabalho, o Governo propunha alterações – que foram acordadas com os parceiros sociais antes do Conselho Europeu de 24 e 25 de Março – de forma a permitir a descentralização de certos aspectos da concertação colectiva ao nível das empresas, e que previam também uma redução das indemnizações por despedimento em contratos futuros e um aumento da flexibilidade na utilização de instrumentos de suspensão temporária do contrato de trabalho por factos relativos à empresa (o chamado lay-off).

Na sequência deste anúncio, os presidentes da Comissão Europeia e do BCE emitiram uma declaração à imprensa no dia da cimeira de 11 de Março, saudando e apoiando este pacote52. Os líderes da zona euro fizeram o mesmo nas conclusões da cimeira, revelando uma mudança de sentimentos em relação a Portugal em torno da mesa do Conselho Europeu.

Um FEEF de flexibilidade limitada

A cimeira chegou a acordo relativamente ao Pacto do Euro. Este pacto – ao qual se juntariam, duas semanas mais tarde, no Conselho Europeu de 24-25 de Março, a Polónia, a Bulgária, a Dinamarca, a Lituânia e a Letónia – estabelecia as linhas de orientação para uma convergência dos seus membros no que concerne à competitividade, o emprego, as finanças públicas e a estabilidade financeira. Estas áreas seriam monitorizadas através de indicadores específicos, no contexto de uma governação económica reforçada.